自民党も見送った厚生年金積立金の流用を立民党が提案する驚きの展開になった。未納が増えてボロボロになっている基礎年金(国民年金)の赤字を厚生年金で埋める会計操作は今までも行われているが、このように公然と行われるのは初めてである。これは現在の「2階建て」の年金制度の原則を踏み外すものだ(今年10月13日の記事の再掲)。

「基礎年金」は国民年金の穴を厚生年金で埋める幻の年金勘定

「基礎年金の受給額底上げ」という奇妙な言葉が使われているが、基礎年金という年金をもらっている人はいない。これは国民年金と厚生年金の1階部分を一つの年金勘定にプールした仮想的な年金なのだ。

なぜそんな年金勘定をつくったのか。国民年金の赤字を埋めるためだ。国民年金は貧乏人も金持ちも毎月1万7000円を負担し、支給額も定額である。これは保険ではなく、超逆進的な人頭税で、高齢化で破綻することはわかりきっていた。

未納・免除が増え、満額払っている人は加入者の半分しかいない。年金保険料を少しでも払った人や免除された人は半額が国庫補助になるので、その財政負担が膨張している。

もう一つの理由は第3号被保険者である。これは第2号(厚生年金の加入者)に扶養されている専業主婦とパートタイマーで、年収106万円までは保険料を負担しないで国民年金を受給できる。基礎年金勘定ができたのは、第3号被保険者をつくった1985年だった。

自営業者と専業主婦の赤字をサラリーマンが負担する

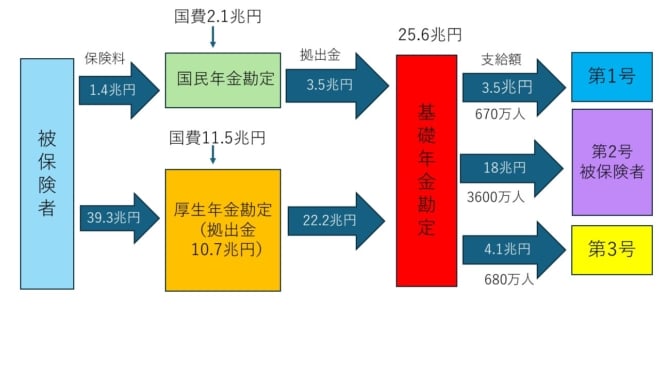

基礎年金の収支を見ると、基礎年金勘定25.6兆円への拠出額は加入者数に応じて比例配分するが、国民年金は支給額3.5兆円に対して保険料は1.4兆円と大幅に足りないので、2.1兆円を国庫負担している。厚生年金からは22.2兆円が基礎年金勘定に拠出され、その半分が国庫負担だ(積立金などは省略)。

基礎年金勘定の収支(2022年度)

基礎年金勘定の収支(2022年度)

これは負担と給付のバランスがおかしい。第1号被保険者(自営業者など)は1.4兆円の保険料でその2.5倍の3.5兆円を受け取るのに、第2号(サラリーマン)は22.2兆円拠出して18兆円しか受け取れない。第3号(専業主婦など)は負担ゼロで、4.1兆円受け取る。

つまり自営業者と専業主婦の赤字をサラリーマンが負担しているのだ。このように老人福祉の赤字の穴埋めにサラリーマンの保険料を流用する構造は、自民党総裁選で河野太郎氏も批判した老人医療の「支援金」と同じである。

2階部分についてはマクロ経済スライドで支給額を徐々に減らし、保険料が極端に上がらないようにしているが、これが2026年に終了する予定だ。他方で1階の赤字は大きく、マクロスライドを2057年まで続けなければならない。

これによって支給額が3割減るので、その「底上げ」をしようというのが来年度の年金法改正案である。厚生年金のマクロスライドを延長し、支給の抑制で浮いた財源を基礎年金に回せば、厚生年金・基礎年金の抑制が2036年で終わり、基礎年金の受給水準は現行制度の1.3倍になるが、その分は厚生年金の保険料と税負担の増加になる。これが厚生年金の適用を拡大する理由だ。

厚生年金加入で企業の人件費は3割増え、手取りは15%減る

国民年金は満額受給しても年額80万円だが、満額払った人は半分しかいないので、無年金老人が増えている。生活保護の申請が増え、昨年の申請は25万件と史上最多になった。これを放置すると、財政負担はますます大きくなる。国民年金は最大でも年額80万円だが、生活保護は年額100万円以上もらえるからだ。

就職氷河期世代は50歳を超え、これから無年金老人が増える。「基礎年金の底上げ」というのは、この国民年金の赤字を埋めるために、中小企業やパートにも厚生年金保険料を払わせようということだろう。第2号を増やすとともにパートの主婦を第1号にして、第3号を減らすのが今回の制度改正のねらいだ。

これは中小企業にとっては大事件である。社会保険料は人件費の約30%だから、大幅な増税になる。社会保険料は赤字法人でも徴収される「第2法人税」で、その半分は従業員が払うので、厚生年金に入った途端に15%手取りが減る。

ただでさえインフレで実質賃金が減っているときに、大幅に賃下げする厚労省や自民党のセンスはどうなっているのだろうか。従業員は事業主負担で得したような気分になるが、これは単なる賃金の後払いで、元がとれるのは支給開始から28年後。そのコストは長期的には従業員が100%負担する。

今の不公平な国民年金を延命すると、こういう矛盾が拡大するだけだ。国民年金を廃止して最低保障年金にすると、基礎年金の国庫負担12兆円(消費税5%)の増税が必要だが、国民年金保険料がなくなるので低所得者には減税になる。