維新の音喜多政調会長と国民民主の玉木代表が社会保険料について討論した。ほとんどはこれまでさんざん議論された問題で、玉木氏の話は国会答弁みたいだったが、国会でタブーになっていた社会保険料に切り込んだのはいいことだ。

チャンネルくららで社会保障制度改革について維新の音喜多さんと議論させていただきました。「玉木さん、奥歯にものがはさまっているような言い方だ」との書き込みもいただきましたが、それは、数日前にX(旧Twitter)で炎上したからではなく、社会保障制度改革の難しさを知ってるがゆえに、いつもの「… pic.twitter.com/glI3nWjNfe

— 玉木雄一郎(国民民主党代表) (@tamakiyuichiro) November 4, 2023

気になったのは、玉木氏の「社会保険料を下げるのは無理だ」という話である。日本は超高齢化が進むのだから、社会保険料が増えることはあっても減らすことはできない。できるのは増加率を賃金上昇率以下に抑えることだけだ――という先入観には疑問がある。

日本の社会保険料は国民皆保険というフィクションを維持するために、サラリーマンが自営業者の保険の赤字を埋め、その赤字を税金で埋めてきた。その最たるものが後期高齢者医療制度だが、これはあまりにも複雑怪奇なので、ここでは年金制度を考えよう。

「基礎年金」はサラリーマンの国民年金への贈与

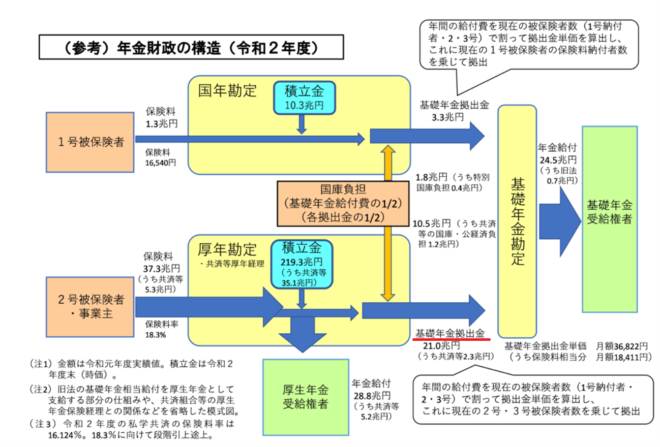

日本の年金制度は2階建てになっており、1階部分の国民年金(基礎年金)が国民皆保険で、全国民が強制加入することになっているが、実は基礎年金という年金制度は存在しない。

これはサラリーマンの加入する厚生年金の1階部分をそう呼んでいるだけで、「基礎年金保険料」は誰も払っていないのだ。ここにトリックがある。次の図のように基礎年金の受給額は24.5兆円だが、このうち国民年金の加入者(1号被保険者)は1.3兆円しか払っていない。

これを埋めるのが、厚生年金からの基礎年金拠出金である。これは事業主負担と合わせて年20万円だが、これでは足りないので半分を国庫負担(税)で埋めている。これは所得を100%捕捉されるサラリーマンから、未納の多い自営業者や高齢者への贈与なのだ。

サラリーマンの搾取をやめる「最低保障年金」

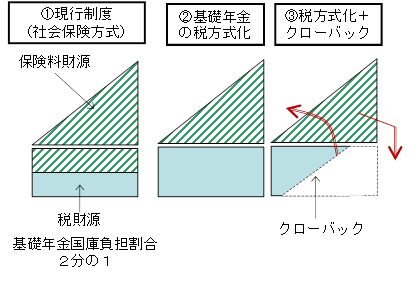

この拠出金をやめて厚生年金と国民年金を独立させ、1階部分はすべて税でまかなうのが最低保障年金である(2階部分は今と同じ報酬比例)。これは民主党政権でも議論され、河野太郎氏が2021年の自民党総裁選挙で提案した。

いろいろな最低保障年金の案(土居丈朗氏)

このときは1階部分をすべて消費税でまかなう案だったため、「消費税が増税になる」と他の候補が反対したが、昨年度の消費税収は23.4兆円。これで国民年金給付24.5兆円の95%はまかなえる。

残りの国庫負担(医療・介護など)は国債でまかない、徐々に増税で償還する。河野氏は「消費税の5%増税」と言ったので反発を受けたが、消費税である必要はない。高所得者の1階部分の給付を減らすクローバックで、税負担を減らすこともできる。

抵抗が予想されるのは、国民年金受給者が「年金受給権をなくすのは財産権の侵害だ」と訴訟を起こすことだが、国民年金と同額の支給を保障すれば問題ない。

これまで保険料を払った人が「今まで払った保険料を返せ」と訴訟を起こすことも考えられるが、これはオランダのように40年かけて償還するなど対策はある。

この他にも細かい問題はいろいろあるが、この案の最大のメリットは、社会保障の不公平を拡大している現役世代から高齢者への贈与をなくすことだ。これによって今(事業主負担を含めて)約30%取られているサラリーマンの厚生年金保険料は、毎年20万円下がる。自営業者の負担はゼロになる。

「年収の壁」がなくなり生活保護も廃止できる

これでは「年金保険料を税に置き換えるだけだ」という批判があるかもしれないが、現役世代に負担が集中する制度より、全世代が負担する消費税のほうが公平だ。国民年金保険料がなくなるので、低所得者の負担は軽減される。拠出金をやめれば、厚生年金は独立採算になり、負担と給付の関係が明確になる。1階部分を税でまかなう制度は、オランダなどで採用されている。

もう一つのメリットは「年収の壁」の原因になっている3号被保険者が廃止できることだ。国民年金と厚生年金は独立の制度になり、保険料を納めたキャリアウーマンも納めなかった専業主婦も国民年金を受給できる。

そして生活保護も廃止できる。まったく働けない障害者などには特別給付が必要だが、働ける高齢者には働いてもらい、国民年金と同じ年収78万円を保障する。最大の難点は若年貧困層の問題を解決できないことだが、それを解決するには負の所得税などの税制改革が必要になる。

同様の改革案は土居丈朗氏など多くの専門家も提案しており、問題は政治だけだ。消費税に手をつけないで既得権を守れば、政治的なハードルは低いだろう。維新と国民民主が具体的な改革案を共同提案すれば、自公政権も検討するかもしれない。

ご意見はアゴラサロンにどうぞ(初月無料)