来年度、厚生年金を適用拡大する年金法改正案をめぐって「99.9%が得になる」という話を公明党が流しています。「労使折半」だから、会社が半分負担してくれるというのですが、これは嘘です。事業主負担は理論的にも実務的にも、ほぼ100%労働者が負担するのです(2024年1月11日の記事の再掲)。

サラリーマンの社会保険料負担率は30%

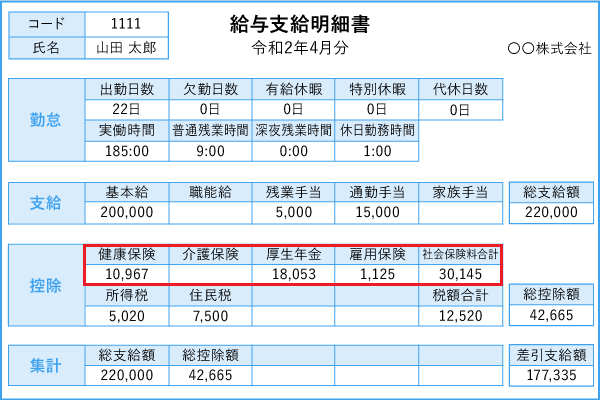

サラリーマンの給与明細を見ると、この例では課税対象となる総支給額22万円に対して、社会保険料の合計は3万145円で13.4%。40歳以上はこれに介護保険料1.73%が加わるので、総支給額に対する負担率は約15%だが、この総支給額には会社の払う事業主負担が含まれていない。

事業主負担は本人負担と同じ約15%なので、社会保険料の算定基準となる報酬月額に対する保険料率は約30%である。これは「労使折半」ということになっているが、会社としては人件費(法定福利費)なので、事業主負担も本人負担も同じである。では事業主負担がなくなったら、賃金は増えるだろうか?

事業主負担のほとんどは労働者に転嫁される

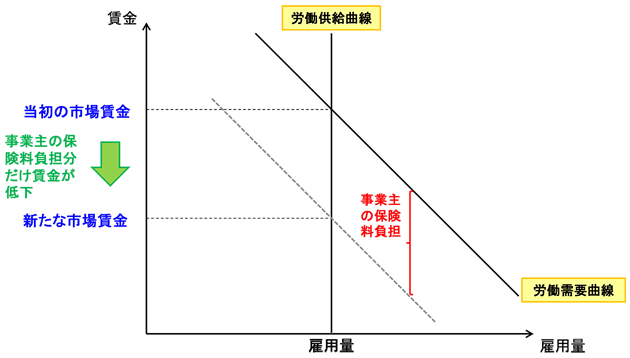

これは租税の帰着という経済学の応用問題である。単純化のために正社員の労働供給は賃金に依存しないとすると、図1のように垂直になる。ここに事業主負担が追加されると、企業はその分賃金を下げるので、結果的には事業主負担は賃金の低下として労働者に転嫁される。

図1 労働供給が非弾力的な場合の事業主負担の帰着(RIETI)

労働供給が弾力的な非正社員の場合には賃金は100%減らないが、雇用が減る。いずれにしても事業主負担のほとんどは労働者が負担するので、それがなくなったら図の矢印は逆になり、賃金は上がる。

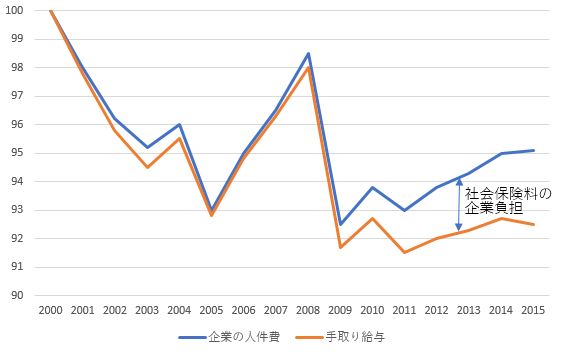

実証研究でも、図2のように2010年代に社会保険料が上がったため、企業の人件費は増えたのに給与は減ったという結果が出ている。

図2 人件費と給与(2000年=100)出所:家計調査(総務省)

図2 人件費と給与(2000年=100)出所:家計調査(総務省)

事業主負担は19世紀にビスマルクが「社会政策」として企業年金を公的に補助したのが始まりだ。これは今では労働者を企業にロックインし、多様な働き方を阻害するだけで、労働者の負担軽減になっていない。

事業主負担を廃止すれば「総支給額」は15%増える

ところが厚労省は事業主負担を被保険者の負担に含めていないので、「ねんきん定期便」で表示される収益率は実際の2倍である。これはほとんど労働者が負担している保険料を半額に見せているからだ。

このような不当表示をやめ、企業が社会保険料(事業主負担込み)・税込みの給与全額を払い、従業員が確定申告してはどうだろうか。総額は現行と同じだが、そこから従業員が社会保険事務所に30%払うのだ。これは現行法でも、企業が従業員にそういうオプションを与えればできる。

これによって図1の給与明細で「総支給額」を一挙に15%増やすことができる。ここから社会保険料と所得税・住民税を引くと手取りは同じだが、給与明細には45%以上の源泉徴収額が表示されるので、サラリーマンの納税者意識も高まるだろう。いま厚労省の検討している非正社員の厚生年金加入は、この逆に彼らの手取りを減らす結果に終わる。

ただこれだけでは「社会保障税」の重さが可視化されるだけで、手取りは増えない。次のステップは社会保険料と税を一元化し、現役世代の負担を減らして累進課税にすることだが、これについては別途考えよう。

【追記】「事業主負担を総支給額に含めると所得税の課税対象額が上がる」というコメントがあったが、課税対象額には含めない。社会保険料30%を会社がまとめてはらう代わりに従業員がまとめて払うだけである。