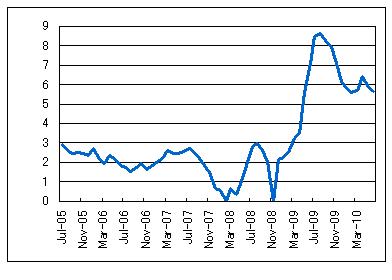

クルーグマン教授が、バーナンキ米連邦準備理事会(FRB)議長の議会証言のあった7月21日付けの『ニューヨークタイムズ』紙のコラムで、FRBがその使命の達成に失敗している程度を示す分かり易い指標として「連銀失敗指数(The Fedfail Index)」を提案し、その算出結果を次のようなグラフで示している。

FRBの使命は、一般に2つある(dual mandate)とされており、「物価の安定」と「雇用の最大化」である。そこで、1つには、FRBの暗黙のインフレ目標値である2%(厳密には、FRBの暗黙のインフレ・ターゲットは1.7%から2%の間とみられている)から実際のコア消費者物価上昇率がどの程度乖離しているのかの絶対値を考える。もう1つには、米国の自然失業率のレベルである5%から実際の失業率がどの程度乖離しているのかの絶対値を考える。

これら2つをテーラー・ルールの係数をウェイトにして加重合計したものが、クルーグマン教授の提案する連銀失敗指数である。具体的なウェイトとしては、インフレ率に2、失業率に1.3が用いられている。これは、金融政策の議論で一般に「損失関数(loss function)」と呼ばれているものの一例である。乖離の絶対値の代わりに、その2乗がもちいられることも多い。

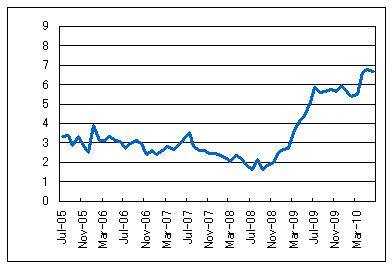

それでは、同様の失敗指数を日本に関して計算したらどうなるか、いわば「日銀失敗指数(The BOJfail Index)」を試算してみた。日本銀行の「物価安定の理解」は、「消費者物価の前年比上昇率が2%以下のプラスの領域」で中央値は1%ということなので、日銀の暗黙のインフレ目標値は1%であるとする。また、日本の自然失業率水準は、OECDの推定を丸めて4%とする。加重合計を求める際のウェイトは、クルーグマンと同じとする。

データは、いずれも総務省統計局のHPから消費者物価上昇率としては「生鮮食品を除く総合・前年同月比の推移(全国)」をとり、失業率としては「完全失業率(季節調整値)総数」をとった。試算結果をグラフ化したものが下の図である。

水準そのものを直接比較しても、あまり意味がないと思うが、変化方向には多少の意味があろう。リーマン・ショック以降、日米ともに損失の拡大が起こる。クルーグマン教授は、米国が依然として悪化のピーク近辺にあることを示すために(にもかかわらず、バーナンキ議長には危機感が乏しいと指摘するために)連銀失敗指数の結果を提示したのに対して、日本はまだ高止まりしているとはいえ、悪化のピークからはかなり改善してきているといえる。

[付記]2010.8.2、8.3

日本銀行が「「物価安定の理解」で念頭においている消費者物価は、CPI(総合除く生鮮食品)[以下、コアCPIと呼ぶ]なので、その上昇率を用いた。しかし、米国のコアCPIとは定義が違い、エネルギー価格が含まれており、それを除いたコアコアCPIを使うとイメージが違ってくるとの指摘があったので、食料(酒類を除く)及びエネルギーを除く総合指数[以下、コアコアCPIと呼ぶ]を使った図も下に載せておく。なお、元の図にも係数の取り違いのミスがあったので修正した図に差し替えた。

ただし、コアコアCPIは、わが国において目標と考えられている物価指数ではないので、その上昇率に関する目標値は存在しない。したがって、実績と目標の乖離も定義できない。ここでは、目標値を1%と仮置きして計算したが、この1%というのは、あくまでもコアCPI上昇率に関するものである。こうした「コアコアCPI上昇率の実績-コアCPI上昇率の目標」の値にどのような意味があるのかは不明というしかないので、下の図は、単なる参考程度のものに過ぎない。

要するに、中央銀行の目標達成度を評価しようという議論をしているのであるから、それぞれの中央銀行が目標としている物価指数を取り上げるのが当然である。それは、米国は米国基準のコアCPIであり、日本は日本基準のコアCPIである。それ以外の目標とされていない物価指数をもってきて目標達成度を議論するというのは、おかしな話である。

コメント

>日本はまだ高止まりしているとはいえ、悪化のピークからはかなり改善してきているといえる。

という結論は、コアコアを使うとおかしいという意味でしょう。

確かに相当印象が違いますので、「あまりにもひどい」「根本的な欠陥」というのもあながち的外れとは言えないと思います。

上の主張を守るためにはもう少し説明が欲しいところです。

CPIの定義の修正前と修正後では結論が逆になるではないですか。

、「あまりにもひどい」「根本的な欠陥」という表現は感情的で悪意を感じますが、持って行きたい結論が先にあって、比較できないものを比較してしまったのではないかと感じました。

「日本はまだ高止まりしているとはいえ、悪化のピークからはかなり改善してきている」というのは、現状に関する大方の共通認識だと思います。政府の月例経済報告も「景気は、着実に持ち直してきており、自律的回復への基盤が整いつつあるが、失業率が高水準にあるなど 依然として厳しい状況にある。」という基本認識です。

こうした事情がコアCPIを使った指数だと、素直に表現されたので、その通り記述したということです。他方、コアコアCPIを使うと、そのことがかえってみえなくなるということであれば、上記の基本認識それ自体が誤りだというのでない限り、コアコアCPIを使った指数が、この場合には妥当性に乏しいということになります。

現状は、リーマンショック直後と同様の悪化状況にあるとは考えていません。--池尾

補足ですが、日本銀行はコアコアCPI上昇率について、暗黙にせよ、そもそもターゲットを設定しているとは思われません。したがって、本当は乖離幅を定義できません。1%を仮置きして一応グラフを描いてみましたが、1%というのは、あくまでコアCPI上昇率に関するものです。

それで、日米の中央銀行に関して、それぞれが(暗黙には)ターゲットを設定している物価指数の上昇率を使って対比してみたということです。日銀が「「物価安定の理解」で念頭においているCPI(総合除く生鮮食品)をついてみる限り、本文のような結果がグラフから読みとれることは明らかです。

http://www.boj.or.jp/type/release/zuiji_new/data/mpo0603a.pdf の7ページ参照。

--池尾