ギリシャ危機が再燃している。理由は、ギリシャ国債利回りの急上昇により、2012年の中長期国債の発行見通しが立たないためである。

この関係で、ロイター(2011年4月19日)は、「ドイツ連邦政府内では、ギリシャは債務再編なしでは夏を乗り切れないとの見方がある」と指摘している。

また、米国大手格付け会社であるS&Pは5月9日に、ギリシャの債務再編リスクが一段と高まっているとして、ギリシャ国債に関する格付けを「BBマイナス」(投機的要素が強い)から「B」(投機的)に2段階引き下げている。

この「B」(投機的)という格付けは「ジャンク等級」であり、S&Pは「ギリシャの公的債務を持続可能とするためには、その元本の50%以上の債務削減が必要となる可能性がある」との見通しを示している。

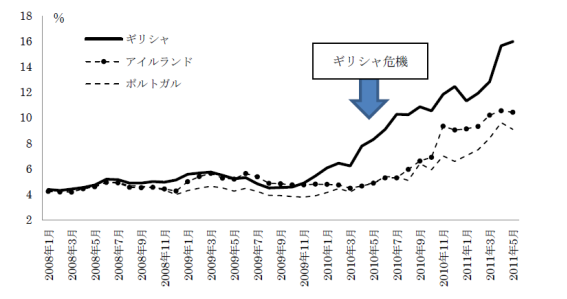

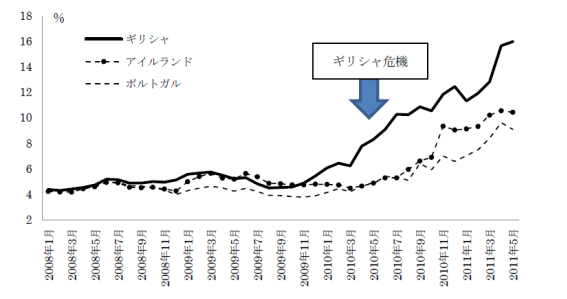

そのような状況の中、以下の図表のとおり、直近(5月20日現在)のギリシャ国債利回りは、10年債で過去最高の約16%まで上昇している。しかも、2年債は25%にも達しつつある。

図表:ギリシャ10年国債利回りの推移

これは、昨年4月に本格化したギリシャ危機が、さらに深刻化し再燃していることを意味する。

このため、EUとIMFは、すでに昨年5月、ギリシャに対する総額1100億ユーロ(約12兆)の金融支援のうち200億ユーロの融資を実行しているが、5月末までに追加分の120億ユーロの融資についての実行可否を決定する予定である(2011年5月10日ウォール・ストリート・ジャーナル)。

しかし、このような支援の継続は、単なる「自転車操業」に過ぎないことは明らかであろう。

というのは、これはEUとIMFからの追加融資を財源にして、ギリシャ国債を保有する民間投資家に返済をするという構図にほかならない。しかも、EU等からの追加融資にも返済期限がある。

もしそれが返済できないときは、さらなる追加融資や総額1100億ユーロの金融支援の拡大が必要となるが、それにはEU加盟国の合意が必要であり、EU内の政治力学を考えると、それにも限界があるのは明らかである。

昨年4月のギリシャ危機から1年が経過する今も、ギリシャを含むEU各国はその影響に苦しんでおり、むしろ危機は深刻化しつつある。予想以上に財政危機のツケは大きい…。

翻って、日本はどうか。

東日本大震災に対する復興プランの検討とともに、財政・社会保障の再生を図る観点から、引き続き、「社会保障と税の一体改革」についても検討中である。

だが、約40兆円に及ぶ財源を確保するための特例公債法案の成立見通しはいまだに立っていない。特例公債法案が成立しない場合、それが市場に与える影響は大きいに違いない。

政治のリーダーシップにより、日本がギリシャのように重いツケを払う日が来ないことを祈りたい。

(一橋大学経済研究所准教授 小黒一正)

コメント

ギリシャの問題はEU全体の問題だからEUが苦悩しているのです。ギリシャの贅沢公務員のツケをドイツの勤勉な民間労働者が将来の年金を削って払わされるような理不尽なことが問題なのです。この問題は、国家間にまたがって税の恩恵を享受する側と負担が増す側が交叉している点で解消が難しいのであり、最終的にEUを解消する以外に解決できないでしょう。一方、日本の問題は税の恩恵を受ける側と負担が増す側が日本の中で同居して帳尻が合うので、税の恩恵を受ける側の贅沢を減らしていけばそのうちに解消するでしょう。いよいよダメで、ハイパーインフレが起きておカネの価値が地に落ちても、物や技術を持って真の価値を創出できる国民にとっては痛くも痒くもありません。税で食っている公務員や金転がしが困るだけです。社会保障や税の一体改革については、社会保障は保険料で払えば国民に給付として返ってくることが約束されますが、税金だと公務員の給料や年金であらかた消えた残りカスを、国民に申し訳程度に形だけ返すふりをするだけですから反対です。いい加減に手に汗して働く国民から血税を吸い上げる企みをやめるべきでしょう。そもそも集めた税金の中でやりくりするのが当然であり、返す見通しもないまま、頼んでもいない贅沢を国民にさせて借金を積み上げ、後で目玉が飛び出すような請求書を回してくるのが正当な行為でしょうか。そんなのは“詐欺”だと思います。それで誰も責任を取らない。そんなシステムはハイパーインフレのようなメルトダウンで一度破壊しつくさねばならないと思います。