本日(2013/1/21)の日本経済新聞・朝刊に為替アンケート調査がありました。日本にとって望ましいのは円安と答える人が53.1%(円高10.9%),望ましい水準は100円台38.3%という結果でした。もう少し円安がすすむのが望ましいという人が多いようです。

私は,これ以上の円安は特定の産業を助けるかもしれないけれど,日本経済全体への影響は小さいかむしろマイナスだと考えます。

一時期(2002~2007年頃)の外需増加では,円安傾向と輸出拡大が印象に残っていますが,欧米の(バブル的な)好景気や中国の成長などもありました。現在は外需の増大(数量)はそれほど期待できず,さらにエネルギー輸入増の問題があります。そのため,(円安により)雇用環境はそれほど改善されないばかりか,悪化する場合もあるだろうと考えます。

日本経済が直面している問題を2つあげます。

問題1 エネルギー。エネルギーの高価格定着と上昇圧力。さらに,原子力発電停止による天然ガス等の輸入増大。

問題2 外需低迷。EUの景気低迷や中国の景気不透明感など。(ただし,昨年夏頃と比べると改善傾向もみられる。)

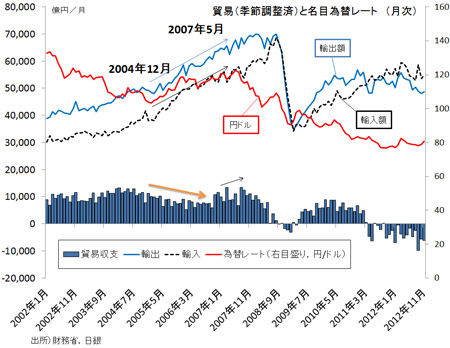

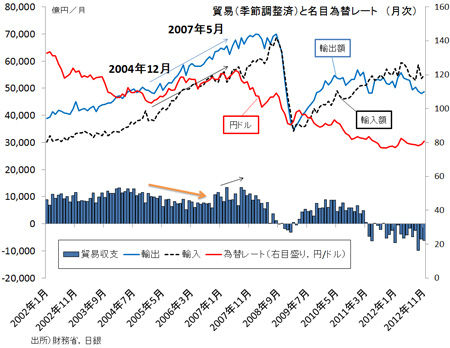

このうち問題1について,(原油などの)エネルギー価格の上昇は,2002~2007年頃の戦後最長の景気回復の時期についても生じていました。図は,貿易収支,輸出額,輸入額の季節調整済み月次データを描き,そこに為替レートをあわせたものです。

私たちは円安で輸出が拡大したと思いがちですが,それは特定の時期に限られます。長くなるので,簡単に箇条書きで事実を確認します。

(1) 動きでみた「円安傾向+輸出拡大」の時期は,2004年後半から2007年半ばまでの2年半程度。輸出拡大は2002年頃からの傾向で,全体をみると円ドルの動きと輸出額は対応していない。

(2) この時期,貿易収支の黒字はむしろ減少。(オレンジの矢印)

(3) 2007年半ばからリーマンショックまでの1年間は,円は円高方向へ転換したが,輸出拡大は継続(ただし水準は円安)。貿易収支はむしろ増加,あるいは維持。(それより前の2006年後半から貿易収支が増加しているのは,原油価格が一時的に下落したため。)

ここから,輸出拡大は(実際にはバブルだった)世界の好景気に支えられたもので,為替の影響は半分程度であったと推測します。(参照:通商白書2009 「第2-1-2-7図 輸出(前年差)の要因分解」)

しかも,輸出と輸入はパラレルな動きにみえますが,輸入の方が若干大きく増加しています。そのため,生産が拡大すると輸入のコストも上昇し,貿易黒字が縮小しました。

結局,たくさんモノを作っても利益は変わらないか,むしろ悪化したのです。マクロでみて非正規雇用,低賃金の問題が生じたのもそのためです。たくさん作れば人が必要になりますが,全体の分け前は増えていないかむしろ減ったので,平均的な給与が下がったのでしょう。(※実質国内所得と実質GDPの乖離は交易利得・損失で確認できます。)

それでも国内投資が誘発されるなどして,2%程度の実質GDP成長率を実現し,戦後最長の景気回復とはなりました。ただ,今から考えると,2004~2007年頃にもし円が120円ではなくて105円くらいのままでも輸出は拡大し,さらに日本の経済厚生はもう少し良い状態だったかもしれません。

現状は,その頃と比べて条件が不利になっています。

問題1については,エネルギー輸入の基礎的な数量が増えてしまいました。価格への上昇圧力も引き続きあります(参照:ロイター(2013年 01月 21日)「焦点:LNG価格、需給ひっ迫で一段高となる可能性」)。

問題2については,かつてのバブル的な世界の好景気はとうてい望めません。円安による輸出数量の増大はそれほど見込めません。

一方で輸入額は確実に増加し,コスト高になります。そのため,この状況でさらに円安となれば,例えば,中期的には平均給与が下がり,しかし(生産があまり拡大しないので)雇用は改善しないという事態が予想されます。

ただし,これは今後円安がさらにすすむときの話です。(逆に,私は現在は投機的な為替取引による円安の側面があり,それが解消された場合は少し戻ると思っています。ただし,資本の動きが関係していて予想が難しいです。)

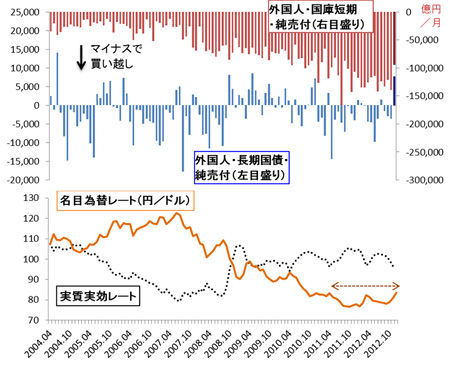

下の図では,外国人の国債純売付額(マイナスで買い越し,国庫短期証券と長期国債,月額)と名目為替レート,実質実効為替レートを示しています。(国債売付は日本証券業協会「国債投資家別売買高」より,為替レートは日本銀行の統計より。)

やはり,過去2年程度における円高は,輸出産業にとっては過酷だったと思います。これはリスクオフの資金がなだれ込んだためで,この図の国庫短期証券(ネットの買付額)だけでも,月に貿易収支よりも一桁多い10兆円超規模です。この規模感から,政府・日銀が円高に対してできることは少なかったと思われます。

この円高が改善されたのは良いことでしょう。調整の範囲内であれば,国内投資が輸出拡大から誘発されてGDPの純増も考えられます。

為替を操作できるかどうかは別として,どの程度がちょうど良いのかは議論余地があります。2010年3月頃,90円で貿易収支が直近では最も大きくなっています。ちょうどリーマンショックからの回復が意識された時期です。(最初の図で,輸出額と輸入額の表示の線がある時点。)これが100円となり半年で3割前後の輸入コスト上昇では影響が大きすぎます。2004年からの2年半での変化は2割弱程度の円安です。

今回は書いていませんが,財政危機からの資本流出による円安を招く可能性も考え,これ以上の過度な円安(円安政策)を望まず,現状水準での推移を見守るのが適切だと考えます。(ただし,エネルギーコストをどうするのかという問題は残ります。)

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao