きょうから日銀人事についての国会審議が行なわれるが、注目されるのは参議院だ。民主党は黒田総裁と中曽副総裁に賛成、岩田副総裁に反対の意思表示をしたが、自民・公明の102議席に、みんなの党(12議席)・維新(3)・新党改革(2)を加えると119議席で、過半数の118議席を辛くもクリアするようだ。逆にいうと、2人反対すると岩田氏は同意されないことになる。参議院のみなさんの参考のために、岩田氏の理論がどういうものか紹介しておこう(テクニカル)。

きょうから日銀人事についての国会審議が行なわれるが、注目されるのは参議院だ。民主党は黒田総裁と中曽副総裁に賛成、岩田副総裁に反対の意思表示をしたが、自民・公明の102議席に、みんなの党(12議席)・維新(3)・新党改革(2)を加えると119議席で、過半数の118議席を辛くもクリアするようだ。逆にいうと、2人反対すると岩田氏は同意されないことになる。参議院のみなさんの参考のために、岩田氏の理論がどういうものか紹介しておこう(テクニカル)。

本書の主張は「日銀は意図的にデフレを継続してきた『デフレの番人』であり、日本経済を長期不況に陥れた主犯である」というものだが、その根拠はかなり危うい。まず彼は次のような点を認める。

- ゼロ金利では「通貨供給で物価が決まる」という貨幣数量説は成立しない。

- これまでの日銀の量的緩和では、デフレは脱却できなかった。

- 準備預金を積み増すだけでは、インフレは起こらない。

つまり高橋洋一氏やモリタクや多くの証券アナリストの主張を否定しているのだ。では、なぜ量的緩和でデフレから脱却できるのか。それは先日の記事でも紹介した彼の紀要論文に出ている予想インフレ率(物価連動国債のブレークイーブンインフレ率)が唯一の論拠だ。

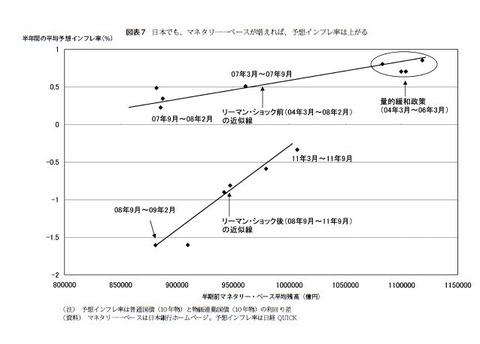

図1:岩田氏の主張する「相関」

この図1は「半年間のマネタリーベースの平均残高」と「半年間の平均予想インフレ率」の相関という奇妙なデータをとっているが、サンプルが少ない上に異なる期間に別の回帰式を使う恣意的なもので、なぜかもとのデータを示していない。そこで実際の時系列データを見ると、次のようになる。

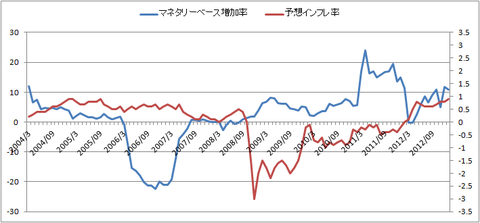

図2:マネタリーベースと予想インフレ率(右目盛)

どうだろうか。これで「マネタリーベースと予想インフレ率には強い相関がある」と読めるだろうか。岩田氏の強調する「04年3月~06年3月」に、マネタリーベース増加率は減少しているが、予想インフレ率は上がっている。そして06年4月~07年3月にマネタリーベースは20%以上も減ったのだが、予想インフレ率はほとんど変化していない。ところが岩田氏は、06年4月~07年2月のデータを除外しているのだ。

要するに、彼は逆相関になっている期間を隠して都合のいい期間だけをとり、いろいろな「ラグ」をつけ、相関の大きいデータだけを表にして「量的緩和で予想インフレ率は上がった」と主張しているのだ。これはデータの扱いのミスというより、自分の主張に合わせてデータを捏造した疑いが強い。

もう一つ、彼は「2012年2月の日銀の『インフレ目途』で予想インフレ率が上がった」というが、図2でもわかるように、マイナスだった予想インフレ率が上がり始めたのは2012年の初めで、これは野田内閣が12年度予算で消費税率の引き上げを党内でとりまとめた時期に当たる。消費税率が5%上がるとCPIは3%ぐらい上がるので、今でもすべて織り込んでいない。昨年後半の予想インフレ率の上昇も、不確実だった2014年の増税が確実になった効果が大きいだろう。

ここからいえることは、マネタリーベースと予想インフレ率は無関係だという事実である。マネタリーベースとインフレ率が無関係であることは岩田氏も認めているので、量的緩和には何の効果もない。事実を歪曲して日銀を罵倒するような、研究者としての倫理に疑問のある人物を副総裁にすることは、賢明な人事とはいえない。