クルーグマンが「異次元緩和」についてコメントしているが、まず「国債の大量購入で長期金利が上がったのはなぜか」という問いがおかしい。フィッシャー方程式(名目金利=実質金利+予想インフレ率)から考えれば、国債を買ってインフレ予想が本当に実現するとすれば、長期金利が上がるのは当然だ。

これはフリードマンが45年前に指摘したことで、クルーグマンの批判しているリチャード・クーやノア・スミスのほうが正しい。現実に長プラや住宅ローンは上がっている(ただ今回は予想インフレ率は下がっているので、国債市場の混乱によるリスクプレミアムの上昇で金利が上がったものと思われる)。

ニューズウィークでも書いたように、日銀にはすでに出口戦略はなく、邦銀や生保が国債を売り逃げたらすべて日銀が買い取るしかない。この結果、黒田氏のめざすように日銀が270兆円の資産を保有した場合、2%のインフレになって長期金利が3%程度になると、1割近い評価損が出る。つまり日銀は20兆円以上の損失を出して債務超過に陥るおそれが強い。さらに残高800兆円の国債の利払いも、長期的には16兆円ぐらい増える。

これは一般会計から補填しなければならないので、現在の国債費20兆円が3倍近くに増えることになる。これを調達するために国債を増発しても民間が買わないので、すべて日銀に引き受けさせて穴を埋めるしかない。この財政ファイナンスによって国債の買い手はなくなり、270兆円のカネが市中に出てインフレが起こるだろう。

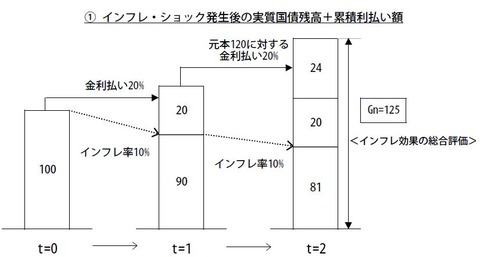

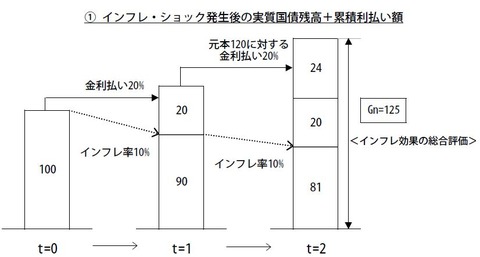

クルーグマンは「インフレになったら実質的な政府債務が減るので結構なことだ」というが、これは逆である。次の図は日銀のシミュレーションだが、たしかに実質債務はインフレで減るが、名目金利がインフレ率の分だけ引き上げられるので、合計した債務は増える。インフレで債務が軽減されるのは、急速な(利上げの追いつかない)ハイパーインフレで政府の実質債務が激減する場合だけだ。

逆にいうと、政府債務を減らす究極の手段は(マイルドなインフレではなく)ハイパーインフレだということである。たとえば70年代の石油ショックのときのように物価が2倍になって名目金利が不変なら、政府債務は半減し、財政危機は解決するが、国債を保有している金融機関はすべて破産するだろう。そして政府は(国会決議さえあれば)すべての国債を日銀に引き受けさせてハイパーインフレを起こすことができるのだ。