ビットコインと電子マネー(edy、suica)の違いもわからないというのがあったので、そちらも解説してみます。

利用者からみると、どちらも電子的に処理されて、ネットや、カードでピッと言う感じで似ていると思われます。

違いはたくさん有りすぎて、なかなか一言では言い表せないのですが2つの観点から述べたいと思います。

ひとつは、担保と、それから決済の仕組みです。

なおここでいう電子マネーとは、一般に普及しているプリペイド(チャージ)式の電子マネーのこととします。

まずは、電子マネーの仕組みをおさらいしましょう。

①発行

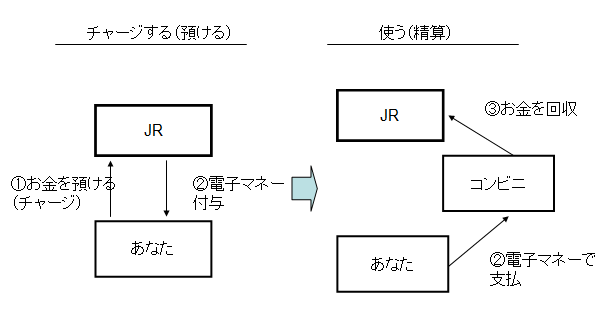

電子マネーは、マネーといっていますが、実態は、財布です。現金ではなく、電子マネー発行企業の財布にお金を預けておいて、それをいろんなところで振り出しできる、そういうものだという理解がわかりやすいでしょう。

suicaの例でお話します。

suicaというのはJRが管理するお財布という感じです。

皆さんは、駅でsuicaにお金をチャージします。すると、そのお金は、JRが預かります。その預りの証として、同じ額だけの電子マネーをチャージします。

現実の日本円1円=suica上の1円というように等価でチャージしますね。

②支払

皆さんが、コンビニで、suicaで支払をしたとします。

この場合は、コンビニがあとでまとめて、JRに請求します。お客さんがつかったsuicaの額を通知して、JRからその分の日本円を支払ってもらいます。

JRは、みなさんから事前に預かった(チャージした)suica預金みたいなものから、この支払をします。

というのが基本的なしくみです。皆さんがJRにお金を預けて、その預かりポイントをコンビニからで使うことができて、あとは自動的にコンビニさんとJRさんが精算してくれる、そんな仕組みだと思えばいいでしょう。

え、なんだそれ、通貨じゃないじゃんと思うかもしれません。

そうです、電子マネーとは、マネーという名前がついているものの、実態は、事前にあずけた(チャージ)したお金で、効率的に精算するシステムだと思っていただければいいでしょう。

つまり「事前にあずけた(プリペイド)したお金を第三者との間で決済できる手段」だといえます。

そしてその名のとおり、このタイプの電子マネーは、「第三者型前払式支払手段」という名前がついていて、資金決済法という法律でルールが決まっています。*1

第三者型前払式とは?

「第三者型前払式」の電子マネーを発行するには、法律でルールがきまっていて、適当に発行はできません。たとえば、発行にあたっては、内閣総理大臣あてに登録が必要でし、

このタイプの電子マネーは、明確な価値の裏付けがあります。なにしろプリペイドですから、事前にお金を預けているのですから。

そのお金を、発行企業が他に流用したり、倒産したりするということがない限り、価値は担保されます。

それに、企業は、チャージで預かったお金を、全額ではないのですが一定の割合を、信託銀行などに担保として供託しておく必要があります。これも法律で決まっています。

ビットコインの場合

ビットコインは、チャージしたり、プリペイドしたり、そういうことで発行されるわけではありません。払込の対価としてビットコインが発行されるわけではないのです。

ビットコインは、交換所などを通じて、手に入れることができます。たとえば日本では、mt.goxという交換所で日本円でも買うことができますが、それはmt.goxという会社が貴方のお金を預かり、代わりにビットコインを発行しているわけではありません。

取引所は、ビットコインを持っている別のひとから、あなたがそのビットコインを時価で買うことを仲介しているに過ぎません。ようするに株式市場みたいものです。

売買の仲介です。(手数料は取られます)。そして、ビットコインは時価で取引されており、交換比率が定まっているわけではありません。この意味では通常の通貨に近いといえます。

(新規のビットコインは採掘という作業で手に入れます。採掘というのは比喩で、実際は、ビットコインネットワークを健全に保つためのメンテナンスを請け負うことで、具体的には、コインの取引を監視し不正がないかを検証し承認する作業です。これを行っている人に報酬として新規のコインが発行されます)

ビットコインの受け取りは簡単

また、ビットコインは誰でも受け取ろうと思えば受け取ることができます。受け取りのためにビットコインを保管するアプリが必要(android端末などにインストールする)ですが、それだけです。

ビットコインの場合、現金と同じように、それ自体が流通しているのです。ビットコインをうけとった人は、それを別の支払に利用することができますし、そのまま貯めておいても構いません。

suicaの場合とは、この辺りが根本的に違います。suicaを利用するのは簡単ですが、受け取るには高いハードルが必要です。まず、suicaの加盟店に登録する審査をうけて、カードリーダーや専用の決済システムを導入して・・・となります。

また、受け取ったsuicaは、別の支払に使うことは禁じられています。suicaはJRに請求して日本円に精算してもらわないといけません。

suicaは、特定の参加者だけの特化したシステムだといえます。日本ではsuicaやedyは普及していますが、それをシンガポールに持って行っても使うことはできません。閉じた決済の仕組みなのです。

グローバルなビットコイン

一方ビットコインは国境がありません。ビットコインは、世界の誰でも、ビットコインを貯める財布のアプリがあれば取り扱いできます。そしてそのアプリは、誰か特定の企業のものを使う必要はなく、ブラウザや、twitterクライアントのように、なんでも好きなものが使えます。ビットコインそのものと、その財布やビットコインをつかったサービスなどばレイヤーが別で、切り離されているのです。

ビットコインはオープンな仕組みです。プロトコルに準拠するなら、アプリも自由にいろいろなものを開発することができるのです。

まとめます。

①電子マネーは、発行元がある。ビットコインはない。

②電子マネーは、現金を預託し、その対価として発行される。ビットコインは、「採掘」というビットコインネットワークへの協力行為の対価として発行される。

③電子マネーは、うけとっても第三者への支払には使えず、発行元で換金する必要がある。ビットコインは受け取りも支払もでき、そのまま貯めておくこともできる。

④電子マネーは、閉じたシステム。ビットコインはオープンシステム。電子マネーはパソ通や携帯キャリアのネットワーク、ビットコインはインターネットだ。

*1

資金決済法3条1項「前払式支払手段」

①金額等の財産的価値が「証票等」に記載又は記録されているものであること(価値の保存)

②金額に応ずる対価を得て発行される証票等又は付合であること(対価発行)

③当該証票等又は付合を、代価の弁済・物品の給付又は役務の提供の請求に使用できること(権利行使)

です。

前払式支払手段を1000万円以上発行する者は、発行保証金(未使用残高の1/2以上の額)の供託義務などが発生します。