早川英男氏の発言が、市場で話題になっている。彼と私は学生時代から意見がほとんど同じだが、今度もそうだ。JBpressにも書いたように、景気循環の回復局面が終わり、黒田総裁も認めるようにGDPギャップがゼロになり、失業率も自然失業率に近づいた。もう日銀のやることはない。

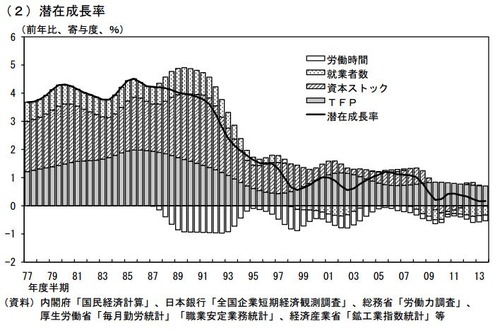

日本の潜在成長率(日銀)

それを理解する上で重要なのは、潜在成長率という概念だ。これは日本経済の供給力の増加率を示すもので、成長率がこれより高いとインフレになり、低いとデフレになる。上の図のように2008年以降は潜在成長率は0.5%以下に下がり、今は0%ぐらいまで下がったのではないか、というのが早川氏の見立てだ。潜在GDPは複雑な推計なので断定的なことはいえないが、今の人手不足はGDPが潜在GDPとほぼ一致したことを示唆している。

昨年の実質成長率は(公共事業を除いて)ほぼゼロなので、これは潜在GDPが下がってGDPギャップがゼロになったということだ。つまり日本経済は供給力を減らしてデフレを脱却したのだ。この大きな原因はエネルギー価格の上昇で、ここ3年で20%ぐらい上がり、潜在GDPを下げた。デフレ脱却が政権の目標ならめでたいことだが、それで何が解決したのだろうか。

株式市場はちょっと明るくなったが、元に戻ってしまった。失業率も実質GDPも、リーマン・ショックの前に戻っただけだ。上場企業は増益にわいているが、中小の景気動向指数はマイナスだ。しかし人手不足がひどくなってきたので、これから名目賃金が上がるだろう。

そうすると物価も上がるので、日銀の目標2%は(コアCPIでは)達成できる可能性がある。しかし今のコアコア0.7%でGDPギャップがほぼゼロなのだから、これ以上インフレになると、供給不足になってGDPが下がる。これは石油危機のときのようなスタグフレーションである。

もう一つのリスクは、長期金利が上がることだ。今までは日銀のリフレ政策を市場が信じていないので長期金利は0.6%程度で落ち着いているが、本当に2%のインフレが起こると思ったら、金利は上がるだろう。邦銀は200兆円以上の国債を保有しているので、金利が1%上がるだけで15兆円ぐらいの評価損を抱える。

これは短期的には、日銀がどんどん国債を買って金融抑圧を続ければ防げる。日銀の金庫には現金が86兆円もあるので国債を全部買い占めることもできるが、最後はどこかで限界が来る。日銀がこれ以上バランスシートを拡大すると、ハードランディング以外の出口はなくなる。

株式市場の「期待」をふくらませて回復を早めたのは黒田総裁の功績だが、GDPは期待どおり上がらなかった。潜在GDPが下がってデフレは終わったのだ。これから起こりうるシナリオは、石油危機のような供給ショックによる大インフレか、バブル崩壊のような金融危機だ。黒田氏はそろそろ「デフレ脱却宣言」を出し、出口戦略を考えてはどうだろうか。