きょう日銀の追加緩和が発表された。今まで追加緩和についてノーコメントだった黒田総裁の仕掛けたサプライズで、ドル/円は111円台になったが、これはマネタリーベースの増加を「毎年60~70兆円」から「80兆円」にする戦力の逐次投入で、効果は限定的だ。

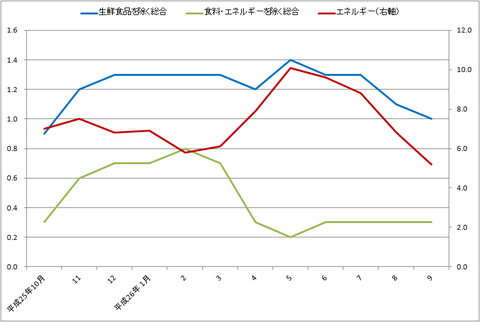

図1 消費者物価上昇率(増税分を除く)

図1のように9月のコアCPI上昇率は、前月より0.1%下がって1.0%になった。コアコアは横ばいなので、この原因は明らかにエネルギー(特に原油)価格上昇率の大幅な下落(今年に入ってほぼ半減)である。

これは日本経済にとってはいいことだが、日銀の「2015年4月に2%」というインフレ目標は達成不可能になった。追加緩和は円安効果はあるが、その影響は図のコアコアでもわかるように大したことない。コアCPIの低下は原油相場が原因なので、日銀にはどうにもならない。

ロイターによれば、日銀の岩田副総裁は参議院財政金融委員会で、就任前に「2年程度で2%の物価目標が実現できない場合は辞職する」と発言したことについて、「(達成できなければ)自動的に辞めると理解されてしまったことを、今は深く反省している」と語り、「電車の時刻表のように、きちんとはできない」と説明したが、これは嘘である。2013年3月5日の国会発言を正確に引用しよう。

岩田参考人 日本の場合、非常にデフレが長くて、デフレマインドがもう定着しておりますので、これを金融政策である程度マイルドなインフレに転換することが必要ですので、今言った中期的のうちの2年は、遅くとも2年では達成できるのではないか、またしなければいけないというふうに思っています。

彼は2013年に「遅くとも2年」という時刻表を設定したのだから、これは「遅くとも2015年3月5日までに達成する」という意味である。岩田氏の論文によれば、日銀当座預金残高が10%増えると、予想インフレ率は0.44%ポイント上がることになっているので、彼は「レジームチェンジ」さえすれば物価は容易に上がると楽観していたのだろう。

これは検証可能な命題なので、実際のデータでみてみよう。日銀当座預金は、図2のように異次元緩和の始まった2013年4月の66兆円から現在の160兆円に142%増えたので、岩田理論によれば、BEI(予想インフレ率)は昨年4月の1.3%から0.44×14.2=6.2%増えて7.5%になっているはずだが、逆に下がって今は1.1%だ。黒田総裁のお好きなポパーの理論によれば、リフレ理論は反証されたのだ。

図2 日銀当座預金残高(億円)

1年半で142%も日銀当座預金が増えてもコアCPIが下がっているのに、その増加率を1割ぐらい増やしても効果はない。問題は「デフレ脱却」ではなく、円安とエネルギーコストの上昇で成長率が低下していることなのだ。

幸い原油価格が大幅に下がったのでゼロ成長はまぬがれそうだが、金利上昇リスクは大きくなった。追加緩和は有害無益である。