消費税の予定通りの再増税をめぐり、11月4日から「今後の経済財政動向等についての点検会合」が開催される。この機に、前拙稿「再増税慎重論・反対論に問われる説明責任」述べた通り、確認しておくべきことがある。

国民に対して説明責任を負っているのは、再増税する側ではなく、再増税を止めるべきとする側にある。

消費税率を来年10月に10%に引き上げることを覆したいなら、法律を改正しなければならない。なぜ法改正すべきなのかを説得的に説明できなければならない。

法改正に伴う説明責任は、現行法をそのまま履行する側ではなく、法改正を求める側にあるのは、どんな法律でも当たり前のことである。これは、国民の代表機関であり国権の最高機関である国会で求められることである(これを筆者が逆ギレしたと捉えるなら、笑止千万である)。たとえ、現行法に「景気条項」があっても、その条項を発動しないなら現行法がそのまま履行されるのみである。

再増税慎重論・反対論に問われる4つの説明責任は、前拙稿「再増税慎重論・反対論に問われる説明責任」述べた通りである。再増税慎重論・反対論は依然出ているが、「需要不足の虜」として囚われているようだ。

ちなみに、「今後の経済財政動向等についての点検会合」の期間は、筆者は前々から予定していたアメリカでの国際学会に出席するための海外出張と重なっている。同時期には、筆者も一委員を務める行政改革推進会議の「秋のレビュー」も開催される予定だが出席できない。

さて、前拙稿「再増税慎重論・反対論に問われる説明責任」では、問われる説明責任として、「消費税率を予定通りに引き上げないことによって景況の改善が確実に見込めるか」を挙げた。他にも世代間格差是正や社会保障給付充実の財源確保、地方財政悪化への対応を挙げた。

これらに対して、依然、説得的な説明は見当たらない。消費低迷をはじめとする需要不足を、消費税増税停止等の財政出動で解消することで、これらは皆解決する、という何ともお粗末な説明さえある。そのほとんどが、45度線分析(乗数効果)かIS-LM分析かその亜流の説明だ。今や、経済学界で、45度線分析かIS-LM分析かその亜流に基づいて論文を書いても、学術雑誌に掲載されるはずもない。これらの分析手法や説明では、世代間格差も地方財政も扱えるはずもない。これでは、説明責任を果たしたことにならない。

この背景には、今の日本の経済現象を何かと需要不足で説明しようとする癖がある。ところが、需要不足では説明できない現実がここにある。

それは、日本では今、かつて消費税率を上げた1997年でさえ経験したことのない、バブル崩壊後で最高水準ともいえるほどの人手不足に直面していることである。すべてが供給不足とは言わないが、人手不足に象徴される供給不足が、日本経済の制約要因となっている。

建設業では人材確保が注文に追い付かず、着工が遅れる物件が続出している。物流でも、トラック運転手の確保が大変との声が多く出ている。天候不順のせいではあるが、野菜不足で消費者が野菜を買いたくても品物がなく、小売店では値段を上げて対応している。少子化対策や女性の活躍支援のために、子ども子育て支援で新制度が発足したのだが、保育士不足が深刻化している。介護職員の不足は、かねてから言われ続けている。それに、東日本大震災後の電力供給の制約は依然として続いている。

このように、消費税増税で買控えが起きて消費が減退していると思いきや、供給制約によって買いたくても買えない状況が起きている。これは、かつて消費税率を上げた1997年にはなかった現象である。

これを、筆者が「今年の天気が悪かったから消費が低迷した」と言ったとか、「野菜不足がGDPの落ち込みの主因」と言ったと読むなら、それは読解力がないか悪意のある読み方かのどちらかである。

日経ヴェリタス2014年10月26日号異見達見欄に掲載された拙稿「主犯は消費増税より供給不足」でもこの点について既に述べたが、具体的なデータでそれを示そう。

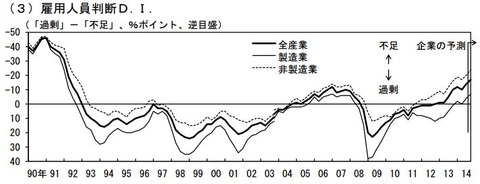

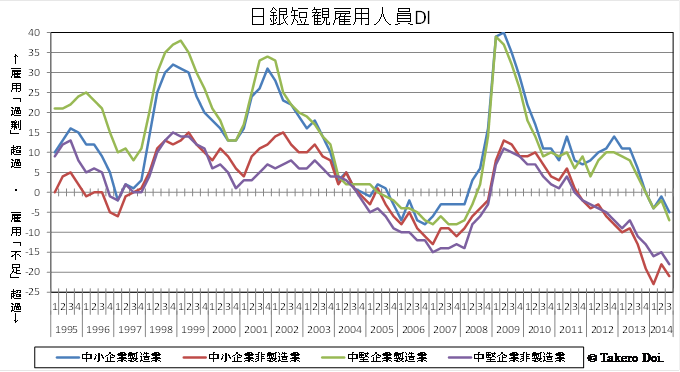

日銀「短観」の雇用人員DIは、最新の今年9月期の調査では、バブル崩壊後最大の「雇用不足超過」を示している。

図1を見ると、大企業だけでなく、中堅・中小企業で雇用不足超過が大きくなっている。この雇用不足は、消費増税後も進展し足元で過去最大級である。ちなみに、1997年の同DIは、企業規模や産業を問わずほぼ雇用過剰状態だった。また、同様の統計を取っている中小企業庁「中小企業景況調査」のDIでも、過去最大級の人手不足状態を示している。

生産現場で企業規模や業種を問わず人手不足状態ということは、もっと人が雇えれば生産が増やせて売上が増やせたのにそれが実現できていない、ことを意味する。消費者が買ってくれず売るものはあるのに売れないから消費が低迷している、という状態ではないのである。

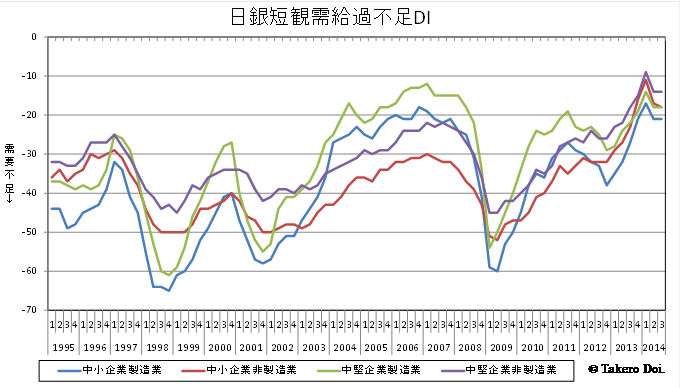

需要不足でなくなりつつある様子は、日銀「短観」の需給過不足DIからもうかがえる。

図2を見ると、リーマンショック後、需要不足が次第に解消されてゆく様子がわかる。そして、消費税増税後も引き続き、需要不足が深刻化していない状態である。確かに、DIでは需要不足が超過しているものの、最新の今年9月期の需給過不足DIは、1988年並みの水準、つまりバブル景気の最中の時期並みなのである(ちなみに、このDIでプラスになるのは1989年、1990年のバブル絶頂期しかない)。

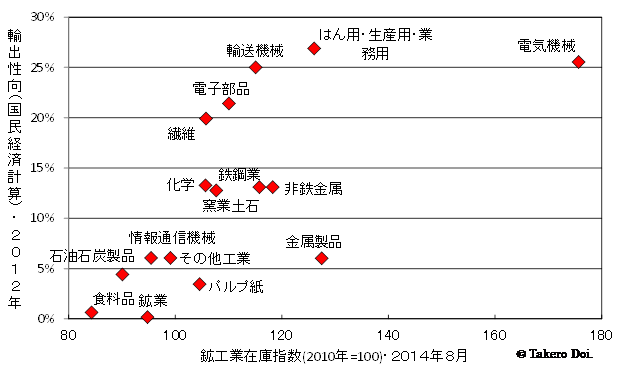

とはいえ、経済産業省「鉱工業指数」の在庫指数では、消費税増税後に在庫が増加傾向にあって、これをみて供給不足とは言えないというかもしれない。では、どの業種で在庫が増えているだろうか。それは、生み出す付加価値を輸出で稼いだ割合(輸出性向)が高い産業で在庫の増加が起きている。それを見たのが図3である。

最近の指標で、消費税増税後もっとも在庫指数が高かった(在庫が多かった)のが2014年8月だったので、その時の在庫指数(2010年=100)と、内閣府「国民経済計算」で最新の2012年のデータから輸出性向をとったものだが、在庫指数と輸出性向は、統計的にも有意に正の相関を示している。

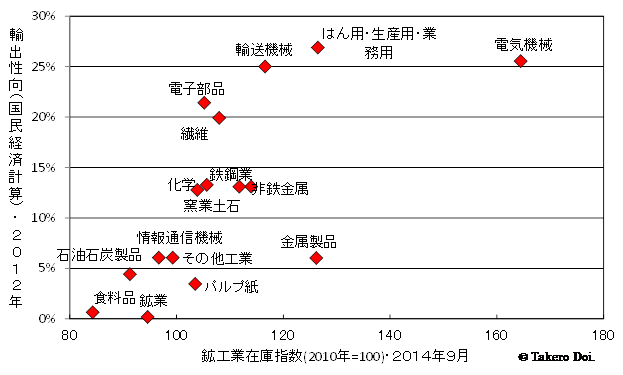

ちなみに、2014年9月には、在庫指数は大半の業種で低下しており、図4のようになっている。

このように、在庫の増加がすべて輸出によるではないものの、円安が進むものの輸出が想定外に伸びなかったことから在庫が増加した傾向が伺える。在庫の増加が国内消費要因より輸出要因であれば、その影響は消費増税と無関係である。消費税は、輸出品には免税されるのだから、なおさらである。

要するに、日経ヴェリタス2014年10月26日号異見達見欄に掲載された拙稿「主犯は消費増税より供給不足」でも述べた通り、消費を増やしたくても供給不足が制約となって増やせないことが、日本経済で起きているならば、これは消費増税が原因ではない。むしろ、成長戦略など生産性向上策によって打開できることである。それは、消費増税と両立可能なことである。今後、労働人口が減少すると見込まれる我が国にとっては、需要側より供給側の制約が深刻化する。需要不足観に捉われ過ぎて消費増税を先送りしても、生産性向上の取り組みを怠っては、日本経済のためにならない。

土居丈朗(@takero_doi)