ショッピングのカードと言えば、通常はクレジットカードをイメージしますが、これから市場規模が拡大するのはプリペイドカードであるという予測が、専門の調査機関から発表されています。

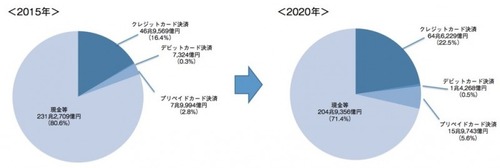

図(カード・ウェーブ/電子決済研究所/山本国際コンサルタンツ「電子決済総覧2015-2016」より引用)が見にくいかと思いますが、国内の決済手段別では、2015年と2020年の比較で

クレジットカード決済市場が46兆円から最大65兆円へ、

デビットカード決済市場が7,320億円から最大1.4兆円へ、

非接触IC型やサーバ管理型の電子マネーを含むプリペイドカード決済市場はが約8兆円から最大16兆円へ

と市場拡大すると推定されています。

現金決済の比率が下がり、クレジットカードよりもデビットカードやプリペイドカードの伸びが大きくなるという予測です。

私が注目しているのは、海外で外貨支払いのショッピングをする場合、どの決済方法を使ったら良いかという「お金の賢い使い方」です。

クレジットカードを使って海外でショッピングする場合、国内の円決済のカードであれば、一般的なクレジットカードでは「為替手数料」「海外事務手数料」などの名目で、利用額の1.6%程度がコストとして加算されているそうです。

プリペイドカードの中には、外貨でチャージできるものもあります。FX会社が発行しているカード会社のプリペイドカードの場合、会社によってはFXの外貨ポジションをそのままチャージできるところもあります。手数料がかかりますが、FX取引時のコストにチャージにかかるコストを加えても、クレジットカードのコストよりは低くなる可能性があります。これは研究する価値がありそうです。

また、外貨に強いネット銀行のデビットカードを使うと、外貨普通預金口座を開設しておけば、海外ショッピングで使った通貨の口座から手数料無料で引き落としされます。円を外貨に交換して外貨普通預金に入金するときに為替手数料がかかりますが、それ以外にはコストはかからないはずです。為替手数料次第ですが、こちらも有力な外貨の支払い方法になりそうです。

せっかく、インデックスファンドなどを使って外貨の低コスト運用で資産を積み上げても、それが使う時に手数料で目減りしてしまえば、運用コストを節約したメリットが消えてしまいます。

お金というのは、賢く増やすだけではなく、賢く使うことも大切。今まであまり注目してこなかった、お金の使い方についても、ブログやメールマガジンなどで、情報提供していきます。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、無料でお届けします。

編集部より:このブログは「内藤忍の公式ブログ」2016年1月12日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。