イギリスの経済誌「The Economist」には定期的にグローバルな不動産マーケットに関する記事が掲載されています。最新の2016年4月2日号に掲載されていたデータ(図表)は欧米先進国のデータが中心になっていて、新興国に関する比較ができないのが残念ですが、様々な示唆を与えてくれます。

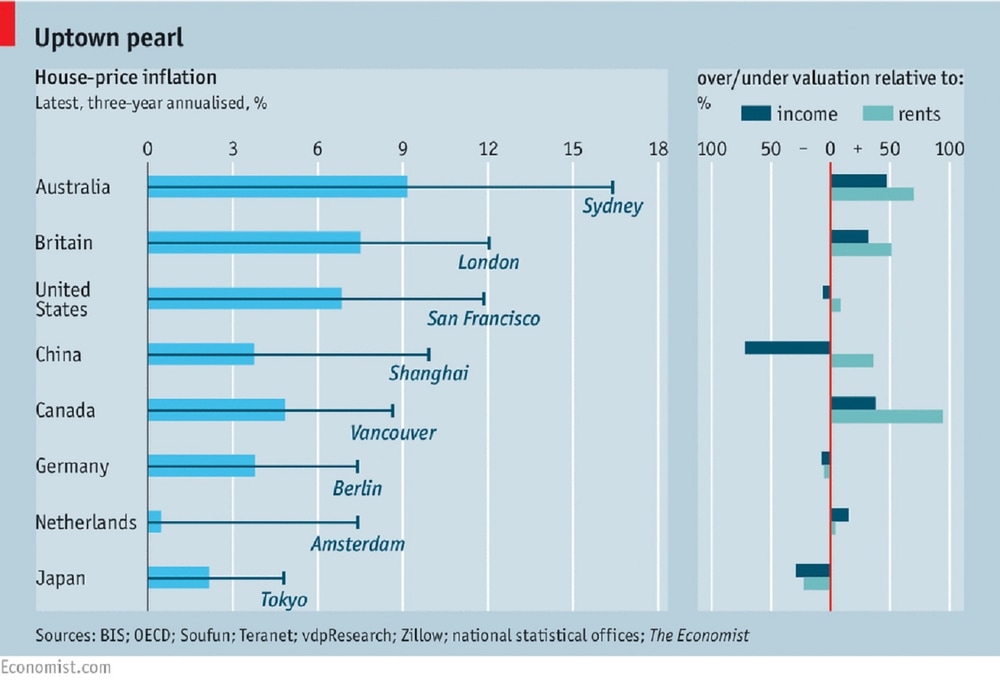

グラフの左側は、それぞれの国の不動産価格のインフレ調整後の値上がり率を、代表的な都市の数値と比較したものです。多くの国で、国全体よりも、都心部での価格の上昇が高くなっていることがわかります。

不動産価格は最終的には需給で決まりますが、供給を短期的に増やすことはできないので、需要が高まるエリアでは、しばらくの間は価格が上昇する傾向が強まります。不動産の需要は、人口流入や、失業率、住民の可処分所得、他の資産の利回りとの比較などによって決まるとされていますが、国の中でも首都や経済の中心となっている都市には、仕事も多く、労働市場がタイトで給与水準も高くなり、それが不動産価格に反映しているという面が共通しています。

このデータで見ると、他の先進国に比べて、日本と東京の上昇率の低さが目立ちます。

また、割高・割安の分析(グラフ右側)でも、日本は他の国に比べ割安という数値になっています。これは、住宅価格が可処分所得の平均と比べどの程度の水準にあるかという所得と不動産価格の比較からの視点と、賃貸と比較した場合の利回りから見た不動産価格という賃貸と所有の比較からの視点から、それぞれ評価したものです。

過去の数値を比較したもので、厳密な分析とは必ずしも言えず、計算根拠をきちんと調べる必要がありますが、日本の不動産は所得、資産と2つの面のどちらからも過去の水準に比べて割安という結果です。

不動産投資というのは、個別性が強く、極めてローカルな投資対象ですが、中長期的には、特に大きな都市の不動産はグローバル経済の影響を受けることになります。物件の細かい比較から「歪み」を見つけることも大切ですが、このデータのようなマクロに比較するグローバルな視点も忘れないようにしたいものです。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。

編集部より:このブログは「内藤忍の公式ブログ」2016年4月5日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。