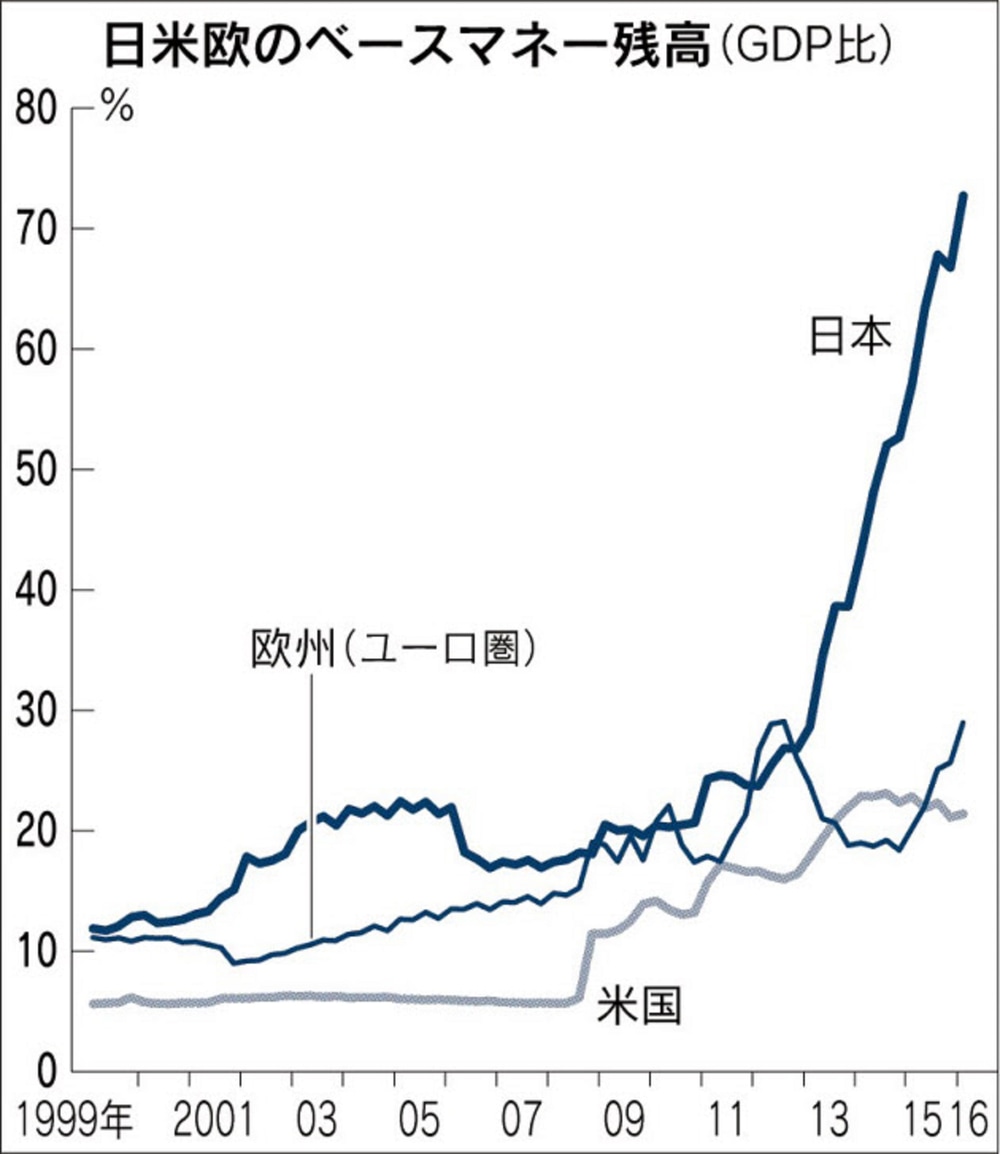

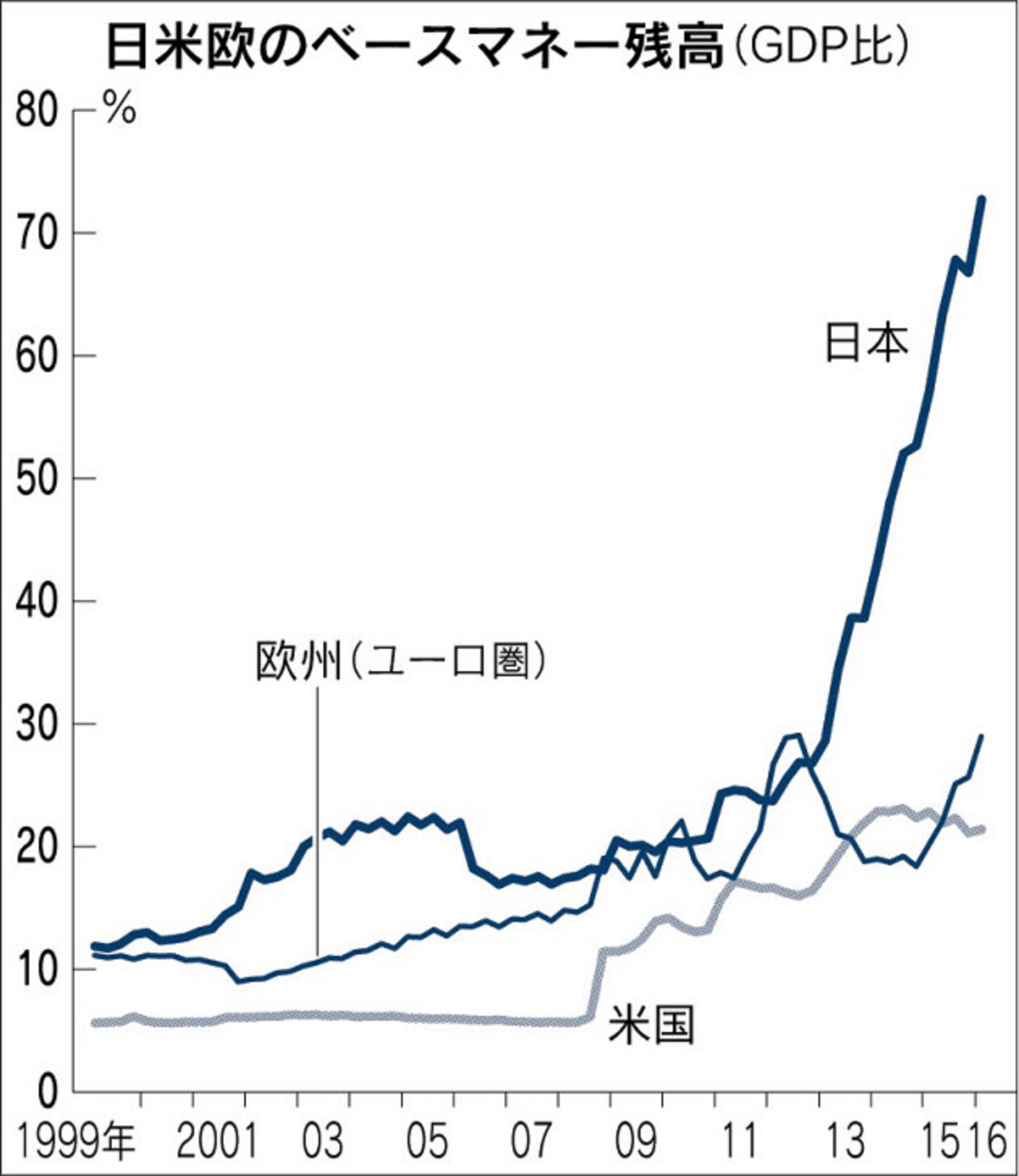

6月8日の日本経済新聞の経済教室に池尾和人氏が、ヘリコプターマネーがなし崩し的に実施されるリスクについて解説しています(図表も紙面から)

「ヘリコプターマネー」とは、国債発行(財政赤字)ではなく、中央銀行信用(ベースマネー=現金と準備預金)でファイナンスされた財政出動を指しています。2つの違いは、ベースマネーが最終的にどうなるかです。

財政赤字の増加は、将来の増税あるいは歳出削減による国民負担が避けられないというマーケットの予想を引き起こします。将来に対する不安が高まれば、家計や企業が消費や投資を手控えて、貯蓄を増やすという影響が出てきます。

リカードの等価定理と言われる経済学の理論では、民間部門が、財政赤字を将来すべて自らが負担しなければならないと認識すれば、国債発行による財政出動の効果は増税と同じになると説明されています。つまり財政出動効果は無いということです。

現在進められている日本の金融緩和は、最終的に出口に向かうと現時点では想定されています。デフレ脱却が実現して物価が上昇すれば、日銀はベースマネーで保有している国債を売却して、その分だけベースマネーを回収することになります。すると、財政赤字を無コストでファイナンスできる状況ではなくなり、将来の負担を伴うことになります。

このようにベースマネーの増加が一時的で、将来回収されるとみなされれば、財政出動の効果が無く、デフレから脱却できません。でも逆に、ベースマネーの増加が恒久的になれば、出口のない金融政策はヘリコプターマネー政策に転じてしまい、急激なインフレのような経済的混乱が引き起こされる可能性が出てきます。このロジックでは、いずれにしても、日銀が望んでいるような金融政策の効果は期待できないということになります。

現在のマーケットは、前者だと認識している可能性が高いと言えます。だから、将来の不安から投資や消費に本格的に資金が回らない状態になっているのです。しかし出口のない金融政策になし崩し的にシフトしていくと、それはそれで大きな問題になります。

消費税の引き上げが先送りされ、財政規律が緩み、出口戦略が明確にならないまま日銀がベースマネーを増加し続けると、どこかで臨界点に達する可能性が高まっていきます。

そんな悪いシナリオに対応するために個人投資家ができることは「国と同じポジションを取る」ことです。つまりインフレに備えて借入を増やし、中央銀行と同じようにバランスシートを膨らませることで、資産の目減りに対応することができます。

借金が、リスクではなくリスクヘッジになる。そんな時代が来て欲しく無いですが、起こってしまってから対応しようと思っても、もう遅いのです。

6月21日の銀座夜大学では、久しぶりに登壇してこれからの資産運用について、本音でお話させて頂きます。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年6月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。