不動産とは異なり、金融市場は効率性が高く、価格に「歪み」が生じにくいというのが定説ですが、日銀のETF買い入れによって日本の株式市場に歪みが生じているようです。日本経済新聞の「スクランブル」というコラムにその危うさが指摘されています(図も同紙から)。

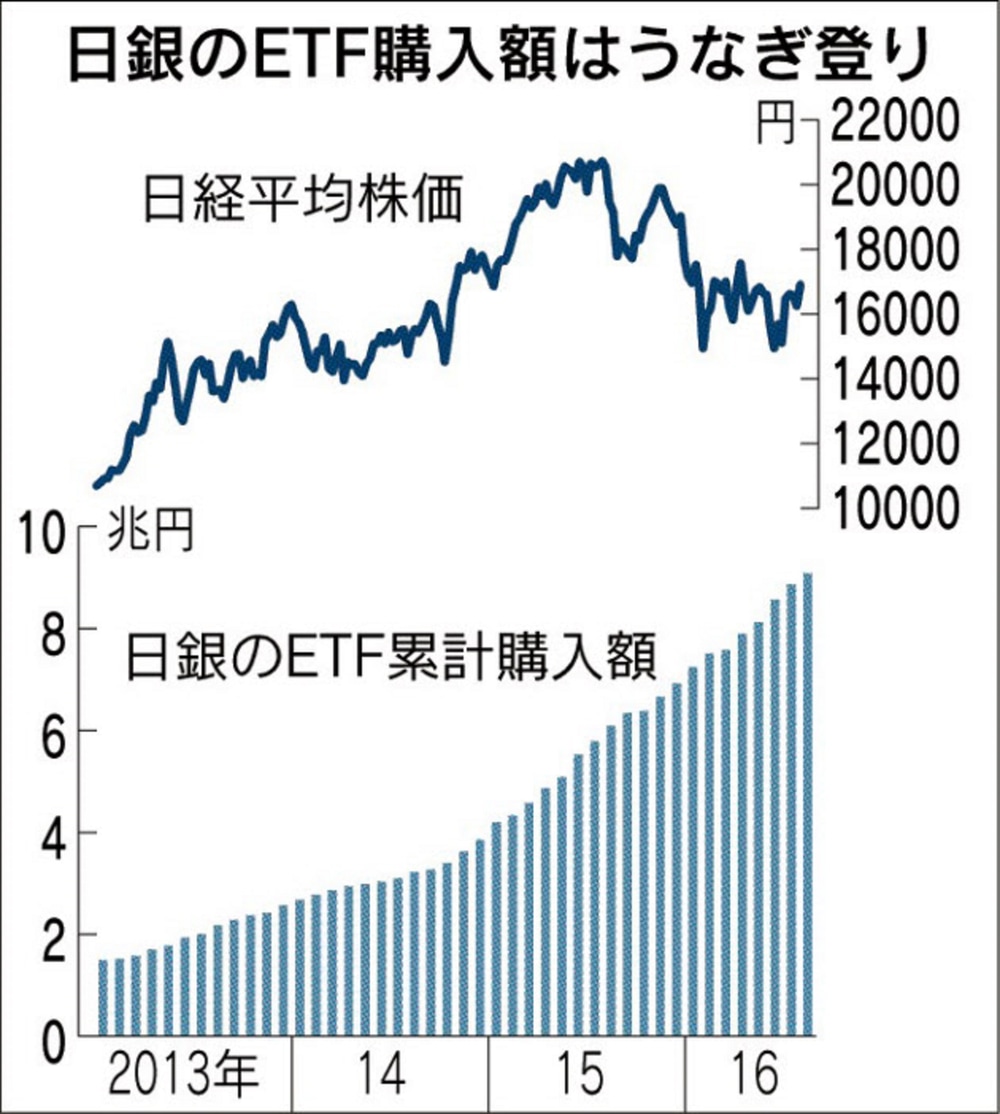

日銀は金融緩和の一環として上場投資信託(ETF)の購入を進めています。7月29日の日銀政策決定会合では、その買い入れ額を年6兆円に倍増する ことを決定しました。日経平均に連動したETFに日銀の資金が流入すれば、225銘柄の価格上昇が起こり、さらにそれを当て込んで追随する買い(提灯買 い)も入ってきます。日銀の購入累計額は2017年には18兆円くらいまで積み上がる可能性があります。

株式市場の投資判断は企業の将来の収益から株価の割安割高を評価して決定されるものです。しかし、今回の日銀のように最初に購入金額ありきで、銘柄 に関係なく購入していく方法では、価格に歪みが発生します。日銀の取引を利用して収益を上げようと、日経平均を買って、TOPIXを売り建てるトレードも 増えているようです。

その結果、NT倍率と呼ばれる、日経平均を東証株価指数(TOPIX)で割った数値は8月12日に12.78倍と上昇して1999年3月以来の高水 準になったそうです。もし、収益の裏付けが無いまま上昇しているとすれば、日経平均構成銘柄が、TOPIXが対象とする東証一部全体の中で割高になってい ることを示しています。

割高なまま更に買い進まれて、そこに短期的な投機資金も乗ってくるような事態がしばらく続いたとしても、収益の裏付けがない株価は最終的には維持できません。日経平均の割高感が意識されて修正されることになれば、逆回転の動きが加速します。

中央銀行の金融政策によって、マーケットメカニズムが健全に機能しなくなってきた、日本の株式市場。どこかで、日経平均売り、TOPIX買いの巻き返しポジションが大きな収益機会になるタイミングがあるのではないかと思っています。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年8月15日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。