今週の月曜、国債に1日半、値がつかないという事件が起こった。これ自体は日銀がオペレーションを間違えた技術的なミスだと思うが、国債市場の流動性が低くなってコントロールできなくなったことを示すとすると、ちょっと不気味だ。

香川健介さんもいうように、旧ソ連のような国では政府債務が積み上がるとハイパーインフレが起こる。今でも途上国では毎年のように起こっているが、先進国では終戦直後を除いて、ハイパーインフレは起こったことがない。なぜだろうか?

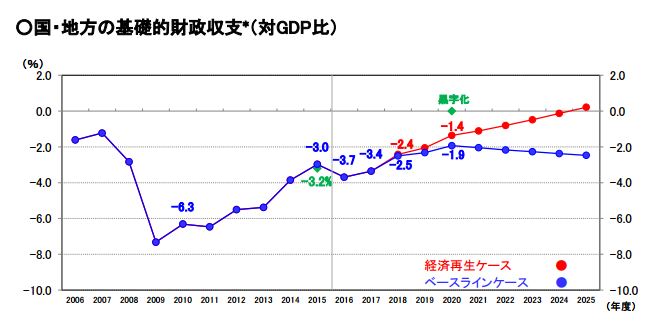

それはシムズの指摘したように、政府が信用されているからだ。政府債務が発散しないためには借金をすべて返す必要はなく、プライマリーバランス(PB)が黒字になればいい。その目標は従来は2020年度だったが、安倍首相は「国債は返しすぎだ」といってPB目標を放棄した。今年1月の計画では、名目成長率3%の「経済再生ケース」では2025年にPBは黒字化するが、名目1%台の「ベースラインケース」では赤字が発散してしまう。

しかしマイナス金利は続いている。債券市場が、日銀の財政ファイナンスを期待しているからだ。いわば日銀が売り値(プットオプション)を保証する黒田プットである。これは「安全神話」だが、原発事故と違って前兆はあるだろう。日銀が買い支えれば国債の暴落は防げるだろうと市場は期待しているが、どうだろうか。

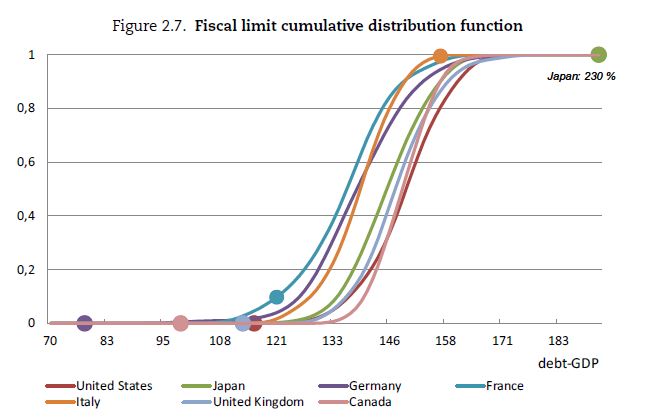

金利がゆるやかに上がるならいいが、問題はコントロールできない「爆発」が起こるかどうかだ。政府債務の限界については複数の考え方があるが、OECDは「市場アクセス」、つまり国債が消化できなくなるかどうかを数値シミュレーションして、日本の政府債務比率230%は財政限界に近いと警告している(元のモデルはBi-Leeper)。

日本政府が名目債務をデフォルトすることはありえないが、国債が消化できなくなる可能性はある。当面その売れ残った国債を日銀が保有すればいいが、民間銀行が国債を売ってきたらどうするのか。そこにヘッジファンドが便乗したら、ジョージ・ソロス対イングランド銀行のようにならないか。国債の未達は、そういう不気味な未来を暗示している。