「いつも強気の黒田日銀総裁が、このごろ弱気になってきた」という日経新聞の記事は、ちょっとおもしろい(「Jカーブ効果」という言葉は誤用だが)。黒田総裁の「教科書には為替が下がると輸出が増えると書いてある。しかし日本では、円安でも輸出は大幅に増えなかった」という話は重要である。

3年前の言論アリーナでもいったように、黒田総裁の目的はインフレ目標ではなく、円安誘導だったと思われる。それも複数均衡に陥っている場合、サプライズで悪い均衡を脱却しようというものだ。これは標準的なマクロ経済学の教科書には書いてないが、彼のよく引用する“New Keynesian Economics”には出てくる。

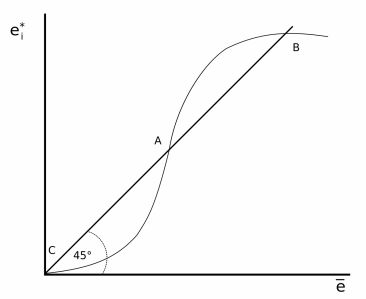

図のようなコーディネーションの失敗が起こると、A、B、Cの複数均衡が生じる(Cooper-John)。日本経済がCのような「デフレ→低賃金→需要不足→デフレ」という悪い均衡に陥っていて需給ギャップが大きいとすると、インフレ予想を起こして分岐点Aを乗り超え、よい均衡Bにジャンプできるはずだ――というのが黒田総裁の発想だったと思われる。

しかしピーターパンは空を飛べなかった。その原因は彼の教科書に、グローバル化による国際分業が抜けていたことだ。サプライズの「偽薬効果」で一時的にAのような円安均衡になっても、海外に拠点を移した製造業は国内に帰ってこない。いつ元に戻るかわからない為替レートで長期的な投資判断はしないので、円安になったら海外拠点の利益を本社に付け替える「お化粧」を落としただけだ。

では日本の「空洞化」を止める方法はないのだろうか。私はあると思う。それはきょうのJBpressにも書いたように、法人税を下げて消費税を上げることだ。税収中立でも、キャッシュフローに課税する消費税(VAT方式)のほうがゆがみが少ない。

世界的に金融政策の時代は終わり、財政政策の時代が来たといわれるが、それはケインズ的な財政拡大ではなく税制改革だろう。日本の法人税は高いばかりでなく、租税特別措置によるゆがみが大きく、課税ベースが狭い。これをキャッシュフロー税に変えて法人税をなくせば、逆に日本がタックス・ヘイブンになることも可能だ。

これがアメリカで話題になった国境調整税の発想である。残念ながらトランプ大統領は国境調整しない方針だが、彼がいつまで大統領かはわからない。共和党主流派が実権を取り戻せば、世界的に法人税の枠組が大きく変わる可能性もある。