日本経済新聞の「長寿社会のリアル」と銘打ったシリーズ記事が話題だ。このシリーズ記事は様々なデータや現場取材を通じ、長寿社会のリスク、そしてその解決策を探るといった内容のものだ。

写真AC:編集部

同シリーズの第2回「住宅ローン、定年後に遠のく完済への道」では、住宅ローン利用者の完済時の平均年齢73歳であるという衝撃の調査結果が掲載されている。(参考:完済時の平均年齢73歳)

これに呼応する形で日本経済新聞の朝刊(2020/10/5付)にも、「住宅ローン完済年齢上昇 平均73歳」という見出しが躍った。

この調査は住宅金融支援機構の公表データをもとにしたもので、住宅ローンを利用する人が完済を計画する年齢が平均73歳だというのは間違いない事実だ。

この記事を読んで、「家を買うと73歳までローンを払い続けなければならないのか…」と絶望感に包まれた人もいるかもしれないが、この記事を言葉どおり捉えるのは、実は「間違い」である。

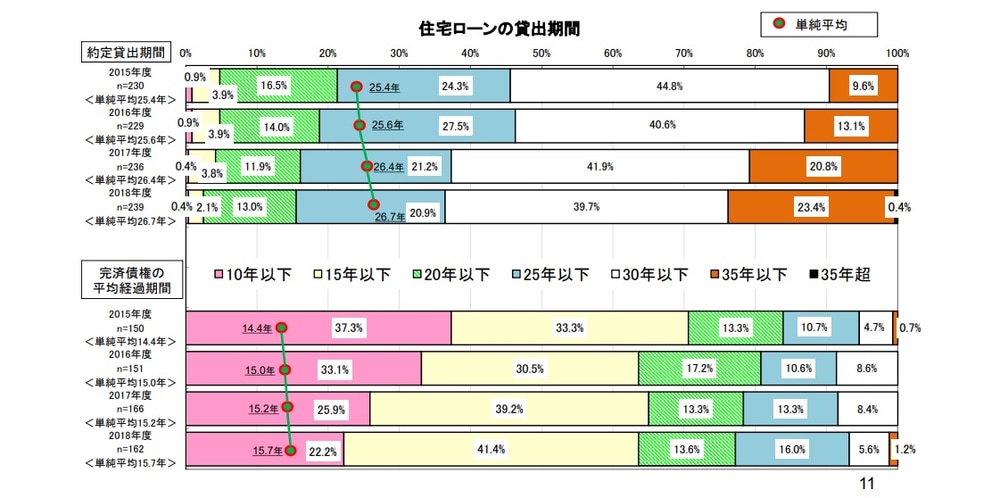

実際の住宅ローンの平均完済期間は15.7年である(住宅金融支援機構調べ 2019年)。この平均値そのままであれば、40歳で住宅ローン返済を始めると56歳で返済を終える計算になる。

では、「完済時の平均年齢73歳」とは何を意味しているのだろうか。

約定貸出期間と実際に貸出している期間は違う

住宅金融支援機構では、住宅ローンの貸出期間についても調査結果を公表している。

住宅ローンの貸出期間:独立行政法人 住宅金融支援機構 国際・調査部

この図からも分かるとおり、住宅ローンを35年返済などの長期で借入したとしても、25年間以上返済し続ける人は全体の6.8%である。

つまり、住宅ローンを組む場合に設定する借入期間と、実際に返済を終える期間は明確に違うのだ。

平均の完済期間から完済時の年齢を測ることは出来ないが、多くの人が20代、30代、40代で住宅ローンを組むため実際に70代までローンを支払い続けている人は少数だと考えられる。

70代まで返済を続けないためのポイントは繰り上げ返済

写真AC:編集部

実際に完済を早めるポイントは、「繰り上げ返済」である。

繰り上げ返済とは、返済中に融資金の全部または一部を繰り上げて返済することだ。

住宅金融支援機構のフラット35の場合、窓口なら100万円以上、ネットで手続きを行う場合なら10万円以上で繰り上げ返済が可能となる。

繰り上げ返済をすることで、借入期間を短縮したり月々の返済額を少なくしたりできる。

逆に、35年ローンを組んでこの繰り上げ返済をしなければ、当初の予定どおり35年間ずっと住宅ローンを支払う事態になるのだ。

長寿社会で重要なのは住居の確保

平均寿命が延びることで重要になるのは高齢者の住居確保だ。高齢になればなるほど返済期間が短くなるので住宅ローンが借りにくくなり住宅を購入しづらくなるし、高齢者が賃貸住宅を借りにくいというのも現実的な問題だ。

高齢になっても賃料を支払い続けられる、または住宅ローンの返済を続けられるという人なら住宅の確保は容易だが、年齢と共に収入が減ってしまったり貯蓄が少ない高齢者は住宅の確保が難しくなってくる。

持ち家で住宅ローンの支払いが無ければ、住居の維持費は公租公課(固定資産税・都市計画税など)と最低限の建物補修費だけで済む。

住宅ローンを組む場合は70代まで返済を続けることを前提にせず繰り上げ返済を意識することで、長寿社会であっても維持費負担を抑えた住居確保が実現できる。

「住宅ローン完済年齢上昇 平均73歳」というインパクトのある見出しの記事が、逆に長寿社会のリスクを高めないことを切に願う。