Igor Kutyaev/iStock

「——海外投資家は激怒した。必ず、かの邪智暴虐の王をポートフォリオから除かなければならぬと決意した。海外投資家には計画経済が分からぬ。笛を吹き、羊の群れ(よく分かっていない機関投資家)を動かして暮らしてきた。しかし、財政出動に対しては、人一倍に敏感であった」

中国人民銀行の金融緩和と株価対策

9/24に中国人民銀行(PBOC)は預金準備率と利下げの金融緩和パッケージを打ち出した。それだけならただの金融緩和サイクルの一環にすぎないが、同時に不動産市場支援と株式市場支援策も打ち出されたことが中国株急騰のきっかけになった。

一連の施策は中国人民銀行(PBOC)、証券監督管理委員会(証監会)、国家金融監督管理総局の三者合同の記者会見で大々的にアナウンスされた。3つ目の見慣れない機構は2023年にそれまでの銀行・保険監督委員会とPBOCから剥離した規制・監督機能から作られた、いわば金融庁である。

本来中央銀行は株式市場などという低俗なギャンブル施設には直接タッチしないのだが、三者が共に2023年に新設された中国共産党中央金融委員会の支配を受けることから協働して株価対策に乗り出すことが可能になった。後者のトップは李強なので一連の施策の出所もそのあたりにあると推測される。「バズーカ」の全容は日経の記事の整理によると

【金融緩和】

・預金準備率を0.5%引き下げ、加重平均で6.6%に

市場に1兆元規模の資金を供給

2024年末までに追加で0.25〜0.5%引き下げも

・LPRを追加で0.2〜0.25%引き下げも

・7日後の売却条件付き債券購入(リバースレポ)金利を0.2%下げ、1.5%に

14日物のリバースレポを23日に続いて実施。23日は7カ月ぶりに実施し、金利を0.1%下げ1.85%に

・市中銀行に1年間の資金を融通する中期貸出制度(MLF)の金利を0.3%引き下げへ

前回実施分の金利は2.3%

【不動産支援】

・既存の住宅ローン金利を平均で0.5%引き下げ

・2軒目の住宅購入時の頭金比率の下限を25%から15%に引き下げ

・売れ残っている住宅取得に向け中国人民銀が支援拡大

【株式市場支援】

・政府系ファンド、中国投資(CIC)傘下の中央匯金投資(匯金)による上場投資信託(ETF)などの保有増を引き続き支援。新たな政府系ファンド組成も検討

・機関投資家による株式投資や企業の自社株買い資金の調達を支援

・企業のM&A(合併・買収)を推進する新たな施策を近く発表へ

・主要な商業銀行の中核的自己資本(普通株式等Tier1資本)を増強へ

とのことである。

金融緩和が打ち出されるタイミングは、今にしてみれば予見不可能だったわけではない。ポイントの一つは9月FOMCでFedが長い利下げサイクルについに入ったということである。Fedの利下げサイクルが始まるまで、中国人民銀行の金融緩和は封じられてきた。金利差拡大が招く人民元の対米ドルの下落は国威を傷付けるためである。

中国に限ったことではないが、米ドルの高金利に釣られたキャピタルフライトが今後怖くなくなると確信できれば、金融緩和の余地が出てくるというわけである。

もう一つは、経済成長の減速を容認してきた政権に方向転換を迫るのはいつも大規模な治安悪化である。2008年のグローバル金融危機を受けた景気悪化では職を失ったり賃金未払いに遭った労働者による労働争議が多発したのが4兆元という大規模な財政出動の背景になった。

2022年ゼロコロナ政策の転換も全国の広範囲な抗議運動をきっかけになし崩しに実行された。今回も抗議運動こそは目立たなかったものの、全国各地で経済的に破綻した人々による通り魔や、官僚個人を標的とした殺傷事件が多発した。

この国の治安が完全に崩壊するのではないか、と怖くなるタイミングこそ、経済対策が出る夜明け前の暗さなのである。

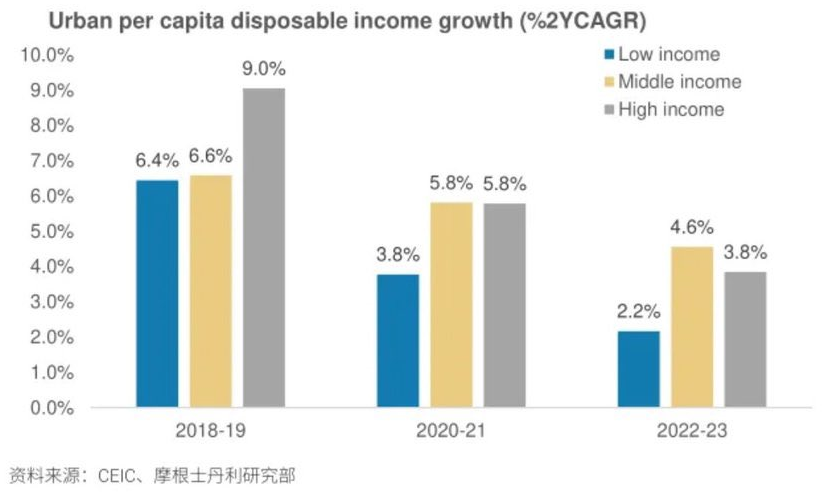

政権から見て都市部の中流階級の賃金低迷や雇用難は「ただの甘え」に見えたに違いないし、富裕層の収入減はむしろ好ましいと考えられてきた可能性がある。それがパンデミック中から今に至るまで個人消費をターゲットにした経済対策を頑なに拒んできた背景であると思われるが、パンデミック後に都市部の低収入層の可処分所得は最も落ち込んでおり、それが治安悪化に繋がってはじめて指導部の視界に入ったものと考えれる。

金融機関への公的資金注入

とはいえ、本ブログなどには利下げなどの金融緩和を行ったところで、銀行の貸出しマージンが更に圧迫されるし、既存住宅ローンの借り手が期限前償還を加速させるだけなので大してポジティブにならないという先入観があった。

しかし上のリストの末尾に記されており、多くの市場参加者が見落としたであろう2008年以来となる銀行への公的資金注入(資本増強)には確実に意義があった。公的資金注入の原資は特別国債発行で賄われ、その規模は1兆元に達すると言われたが、規模は伝聞であり、確実になったのは公的資金注入の方向性だけである。

利下げ、既存住宅ローンの金利引下げと同時に銀行への公的資金注入が行われるとすれば、ネットすれば財政支出を使って既存住宅ローン借り手をはじめとする借入れ主体に補助金を出す形となる。

実体経済への支援に対して徹底的に懐疑的であったのと対照的に、本ブログは金融機関への公的支援の可能性を軽視していたわけではない。

これまでの記事でも、

と述べてきたが、まさか今それが行われるとは思っていなかったのである。もし公的資金注入の規模が十分に大きければ、中国は既にりそなモーメント、つまり「失われた30年」のうち1990年から2003年までを通過することになる。

1兆元はだいたい21兆円であり、バブル崩壊後の日本政府が都銀に注入した公的資金はだいたい1行3兆円程度なので、目を見張るほどの巨額ではない。また中国当局がアジア金融危機の後処理として行った国有銀行への一連の公的資金注入は1998年270億元、2004年4,756億元、2005年7,050億元という規模であり、全て足すと今回の規模を超える。同時に1.4兆元の不良債権を簿価でAMCに放り込んだ。

もっともそれらのケースと違って今回は平時である。住宅ローンの債務者も、また破綻した不動産企業の最大の債権者もそれぞれ人民セクターであり、銀行セクターが経営危機に陥っていたわけではない。あくまでも低金利レジーム下の収益悪化に対する補助金である。

いずれにしろ、金融機関への資本注入というヘッドラインは、今回の金融緩和を過去の効かなかった金融緩和と異なる次元のものであると素早く認識させるものであり、機動的な投資家はそこで中国株に飛び付けただろう。

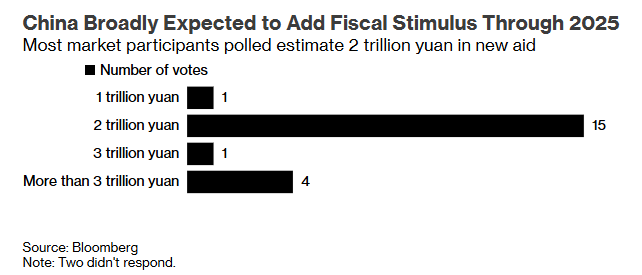

膨らむ財政拡張の妄想

更に9/26に開かれた習近平自身を含む党中央政治局員24人から成る中央政治局会議で「地方政府の財政難や不動産市場の低迷が深刻化していることが議論され、財政支出を拡大し、基礎的な民生支出や給与の維持を保証する方針が示された」という。

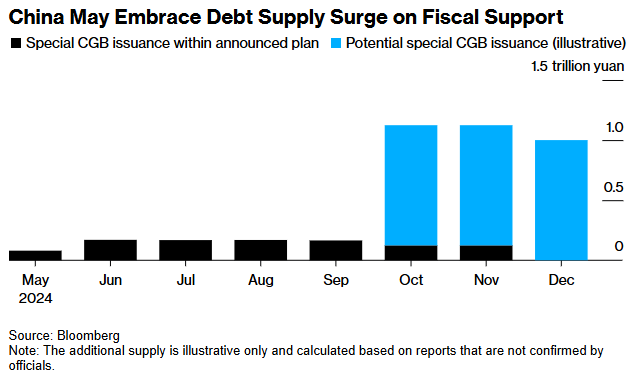

9月に政治局が経済について話し合うのは珍しい。このあたりから再び財政出動(財政赤字拡大)への期待が盛り上がり始めた。ロイターは2兆元の特別国債発行を唱えた。

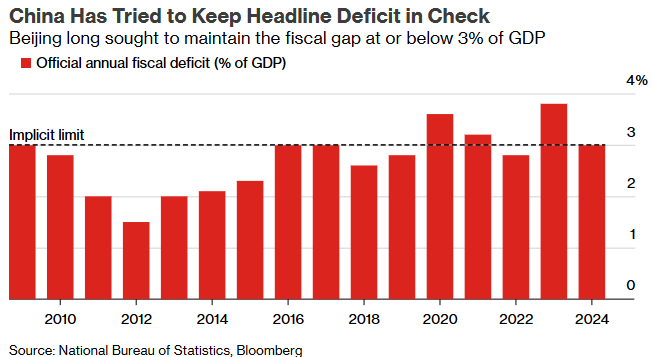

復習しておくと中国中央政府の財政赤字目標はパンデミックの2020年を除くとGDP比3%近辺が続いており、昨年年末は景気対策のために1兆元の補正予算が組まれ、そのため2023年の財政赤字は3.8%で着地した。しかし2024年の財政赤字目標は春の全人代で再び3%に戻されたのである。

GSはここまで発表されたPBOC主導の金融緩和策は中国のGDPを0.4%持ち上げるとしている。(未確認にとどまる)財政出動が実現すれば1%に近づく。

主に外資系投資銀行を中心に財政出動の規模についての妄想が広がり出した。MSやHSBCなどは2兆元、シティグループは3兆元の刺激策を想定した。BofAは刺激策の規模が中国GDPの3%にあたる4兆元に達すると予想した。中国のシンクタンクが更に最大10兆元と喝破したのにスタンダード・チャータード銀行が食いついた。

2008年の有名な財政出動が4兆元規模だったのに対し、その後の15年間で中国の名目GDPは4倍になったからGDP対比で見ると10兆元でも現実的、というのである。そんな規模では国債増発だけで国債市場をクラッシュさせかねない。

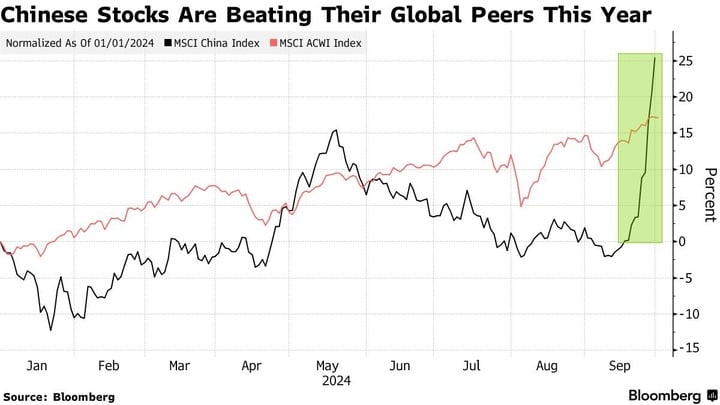

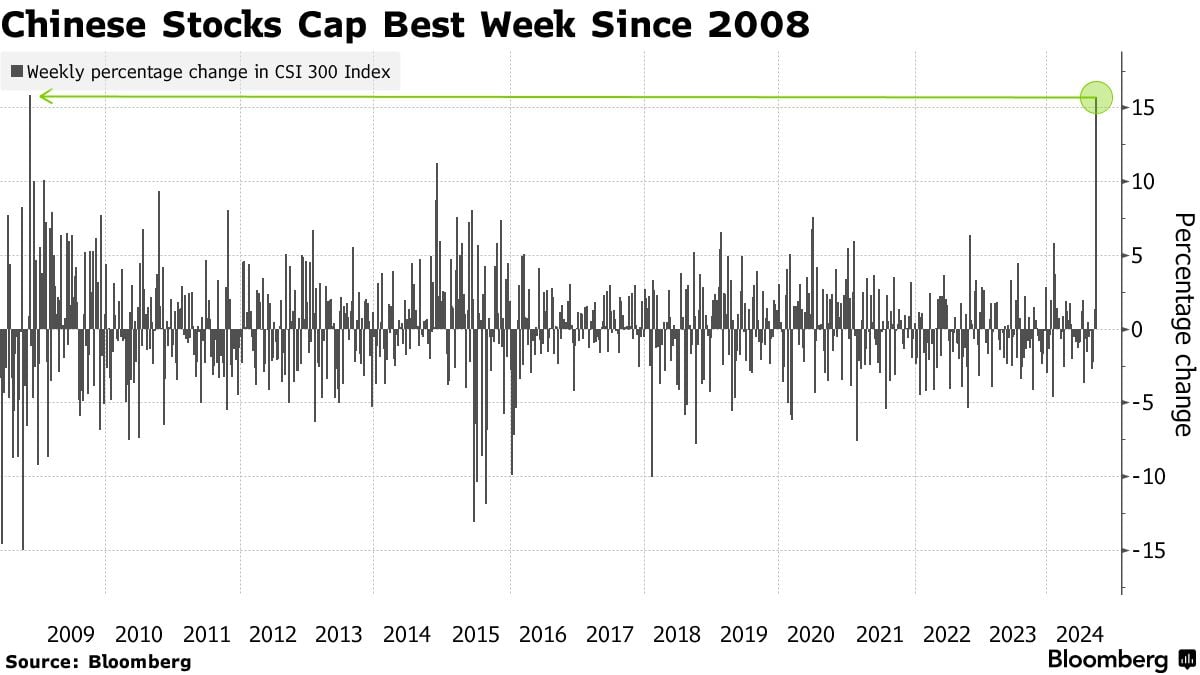

財政出動によるこれまでのデフレ経済を払拭できるとの期待で、国慶節までの1週間でCSI 300指数は15%以上上昇した。これは2008年以来の上昇幅であった。

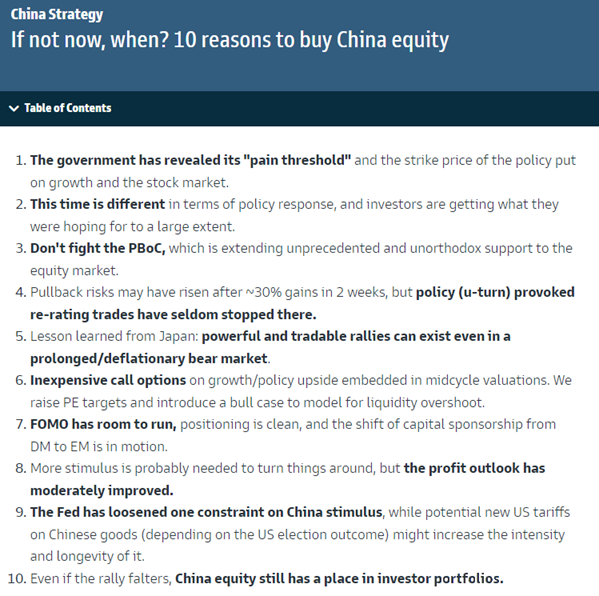

更にGSは「今買わずにいつ買うのか?中国株を買うべき10の理由」と称するレポートで「今回は違う」と煽り散らかした。10個のうち5個は未確認含む政策関連であり、政策さえ転換点を迎えれば、経済指標やEPSが転換しなくても株式指数は上昇するということである。日本の前例を見ても長いデフレーショナリーなベア・マーケットの下でも大規模なラリーが起こり得る、と最初から志が低い。

これが今回の騒動のポイントでもあり、つまり買っている人も含めて誰も中国経済が中長期的に改善に向かうことを期待していないのである。この間、肝心の中国株式市場は国慶節で休場しており、NYで上場する中国株ETFと香港株が上昇のリレーを続けた。

ヘッジファンドは「銘柄選択の必要すらない」と中国株に殺到した。そのせいで実際の財政出動に対するハードルは大きく上がってしまった。アバディーンは「相場を上げ続けるには5兆元程度の直接的な刺激策が必要で、10兆元以上あれば、市場のラリーは続くだろう」と非現実な要求を中国株市場に突きつける。

国慶節休暇が明けて8日には国家発展改革委員会(発改委、NDRC)の成長促進についての記者会見があり、そこに経済対策発表への期待が集中した。

しかし、今回の相場の滑稽さの集大成とも言えるシーンであるが、世界中の投資家達は、NDRCの愚鈍そうな官僚達が上司を気遣いながら中身のない空疎な長文を棒読みする中継動画を延々と見させられたのである。財政出動の財の字も出て来ず、せいぜい前回の1兆元で使い残した2,000億元の使い道に触れる程度であった。

外国人投資家は怒り狂った。「発改委のトップが何を考えていたのか私には分からない」「率直に言って、明確化を先延ばしにするほど、状況は悪化するだろう。なぜなら、この景気刺激策には財政的な側面がなく、全て金融的なもので、これが株価を支えるなどしていると人々が気付くからだ。これは非常に危険だ」という字面からも怒りが伝わって来る。

国慶節の間に海外勢が持ち上げた相場は、指数や市場にもよるが1日で寄り付きから5~10%ほど投げ売られた。海外ヘッジファンドは失望でロングポジションを解消しただけでなく、過去最大規模のショートをエントリーしたという。これまでほとんど垂直に上昇してきた中国株指数はそのまま垂直に下落するという、極めて滑稽なチャートを描くことになった。

このNDRCの不作為を「経済目標に対する自信を示し、景気刺激策を見送った」と解釈する声さえ出てきており、確かにそれは最悪で、しかもこれまでの習近平政権が度々やらかしてきたパターンであった。

巨大国家の計画経済の中枢部であるはずのNDRCの幹部の劣化ぶりは見苦しいものであったが、公平に見て、長年資本市場を無視してきた政権が、金融市場に向き合ってきたわけでもないNDRCの幹部達に対し、いきなり資本市場の目を意識しろ、つまり株式投資家が聞きたい話を話せというのは無理がある。

中身がないなら財政部より前に会合を開かなければいいのに無理に目立とうとしたのは、政権の方向転換を察知して決意をお上にアピールしようとした組織の論理であったに違いない。そもそもNDRCは経済計画や投資政策を通じて財政赤字の規模に影響を与えることはあっても、財政赤字の策定そのものはあくまでも財政部の責任である。

従ってNDRCから出て来るお金の話が、これまでに確保した枠内にとどまるのはある意味当たり前である。財政出動への期待が全く消えるというのは、これまた極端から極端に振れているのである。

週末には財政政策期待の本丸とも言える財政部の記者会見が控えている。国慶節明けの乱高下を通して金融市場の期待はようやく2兆元程度に収斂した。注意すべきは、財政赤字は財政部が勝手に数字を書き換えるものでもないことである。

もちろん力学としてはそうであるが、いかに後者が飾りにすぎないとはいえ、国務院と全人代が承認しないと決定できないものを、財政部が先にアナウンスするのは僭越である。財政部単体で即日発表できるのはせいぜい、これまでの予算枠組み内の国債前倒し発行や、これまで使わなかった枠の活用程度と思われる。

そもそも海外投資家の期待とは逆に、中国当局にとって財政赤字の拡大はまだ恥ずかしい、大っぴらにアピールすべきでない措置とまだ思われている可能性が高い。2023年10月の1兆元の補正予算は全人代常務委員会で可決されて登場した。安直に考えると今回も月末にかけて同様のプロセスを踏むのではないか。

時間がかかることはあっても、最後まで全く財政出動が出て来ないというのは、政治局会議で既に方針を示した以上は考えづらいし、その規模はさすがに前触れもなく出てきた2023年の1兆元を下回ることはないだろう。

従って極端な失望がずっと続くということはない。一方、ランドセール消滅に伴う地方政府の財政悪化は変えられないので、2008年の4兆元の財政出動の時のように、その大半を地方政府が競って拠出する構図にはなりようがない。10兆元は論外である。

そもそも中国で大規模な経済対策が打たれる時は、財政赤字(及び名目上は財政赤字に含まれない特別国債発行)よりも政策銀行によるPSLなどの財政ファイナンスが主体になることが多い。新興国時代は外準取崩しが財源になったこともあった。

パッケージの評価

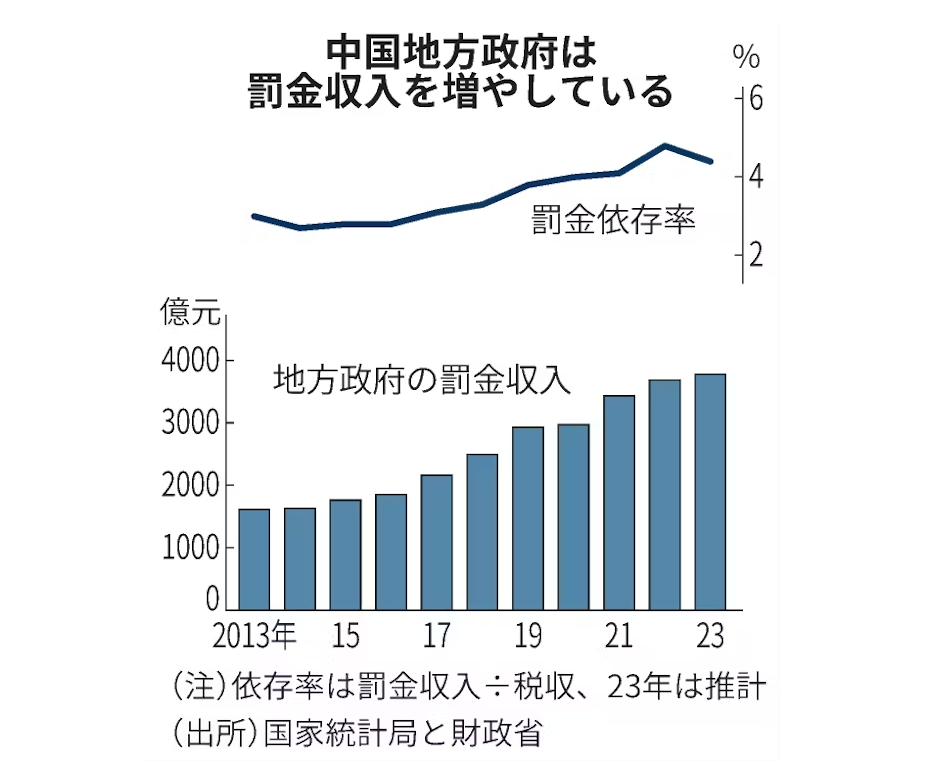

NDRCの長ったらしい発表から、我々は現状についての情報を得ることもできた。本ブログは1年前から取り上げていたが、ランドセールの消滅と共に財政が行き詰った地方政府は警察組織を利用した罰金の吸上げに熱中した。

民営企業からのゆすりたかりも多発したと言われるが、NDRCが「罰金収入が異様に増加した」地方自治体への問責を明言したことで、このムーヴの実在が世界中に知れ渡ることになった。つまり財政政策の遥か手前の、あまりにも深刻で、低レベルの問題が解決に進んでいるのを我々が見せられているということである。

これは本ブログがこれまで描いてきた、崖から落ちるバスのようなエクストリーム・シナリオを排除するプロセスでもある。

今回のパッケージの筋のよさは、(株式市場のパンプアップを除いて)概ね純粋な民間経済に対する支援に焦点を当てていることである。

これまで習近平政権は経済対策を打ち出すにしても、どうしてもお金を出すだけなのは悔しいようで、いちいち一石二鳥を狙って「ハイテク分野」への支援に偏重し、民間経済や地方財政の苦境を直視するのを拒否してきた。その結果が需要サイドを無視した過剰生産の悪化とデフレ、更に米国以外の国々からの関税である。

今回はそのスケベ心が消えた、消費メインの純粋な経済対策である。習近平政権が民間経済フレンドリーに改心したとまで言えないにしても、ブレーンの交代くらいはあったのではないかと期待させる方向転換である。

極めて小規模、また極貧層に限定したものの珍しい現金給付も行った。中国の経済成長に占める「貧困対策」の影響を過小評価すべきではない。いわゆるハイ・フリークエンシー・データも景況感も大都会の定点観測であるが、同時に数十年分の経済成長をワープする村も——どうやったら選ばれるかは運次第だが——生まれ続けるのである。逆に言うとGDP成長率が4%台でも定点観測的には景気後退に感じられるだろう。

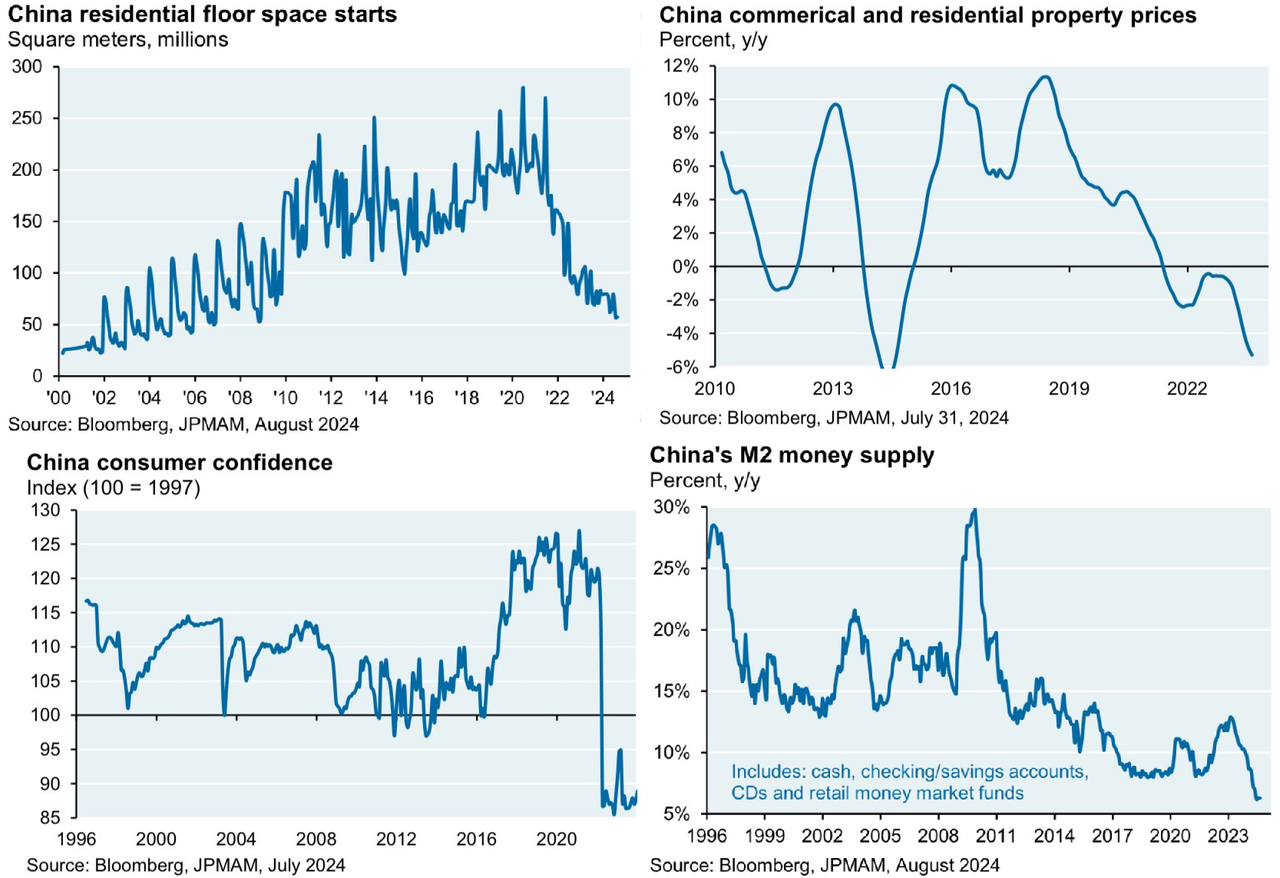

住宅ローン周りの金融緩和だけでは低迷が続く不動産市場を反発させることは当然できない。5月に打ち出されて不発に終わった不動産市場対策、例えばPBOCが創設した3,000億元の「未完成住宅の公営住宅への改造のための貸し出し基金」も数%しか利用されていない。

恐らく住宅が売れないのはもう仕方がないので、とにかく既存住宅ローンの負担を軽減させることで逆資産効果を和らげ、また利下げのたびに起きた——支払い金利が割高に見えてくる——既存住宅ローンの繰上げ返済ラッシュを食い止めるところに焦点を当てている。銀行への資本注入は、住宅ローン繰上げ返済問題と共に金融緩和への好感を阻害してきた銀行マージン悪化問題の解となる。

「住宅価格が下落するのを見て買い手が更に減少する」「不動産企業の財務が悪化すると引き渡しの不確実性から彼らが建てた新築住宅が更に売れづらくなる」「ランドセールが止まることで地方財政が悪化して財政緊縮に入るため、更に住宅が売れづらくなる」という三すくみ状態も、今のところ解消されるあてはない。

中央政府から地方政府への債務問題解消のための移転(債務置換)は手を付けようとするとそれなりの支出が必要となるが、この数字は海外投資家が期待する類の「財政刺激」には当たらない。

ランドセールの消滅から始まる財政緊縮圧力は本ブログは絶えず取り上げてきたが、その背景さえも知らずにインフラ整備爆増を期待するレベルの投資家は市場から淘汰されるべきだ。しかし自壊から均衡への転換も重要であり、たとえそれがマイナスの海抜で起きているものだとしても歓迎されるべきである。

中国株投資の考え方

どんな政策が打ち出されても変わらない普遍的な条件もある。

ゼロコロナ政策期の人権停止から民営企業迫害に至る数年間の記憶は当然消えないので、資産価格が上昇したら実業家が常に持ち分を処分して海外に移民したい気持ちは変わらない。

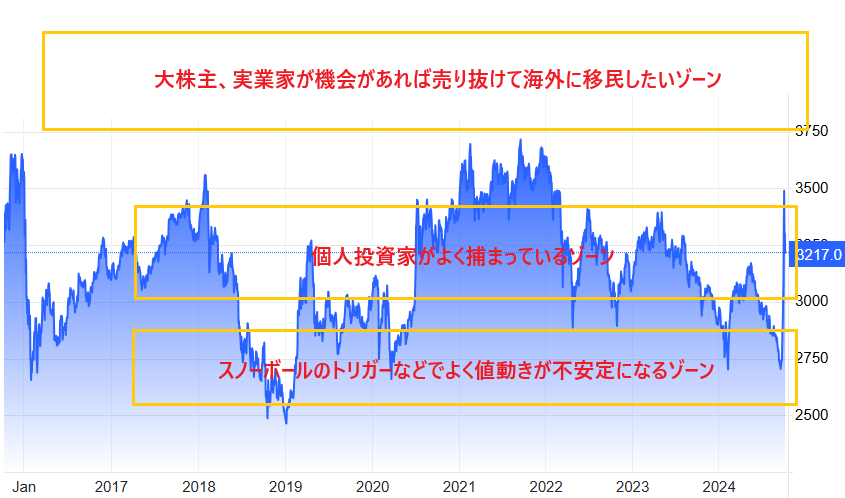

米中のデカップリングも変わらないし、米大統領選でトランプ政権が爆誕するリスクもこれでなくなるわけではない。下値にはスノーボールのトリガーなどが散在しており、上海株指数が2800を割ってくると値幅も大きくなることも多かった。

今回の株価対策はその水準に近づいたタイミングでの発動であるため、2800割れは当局にとって回避すべき水準であることが分かる。上のチャートは完全に偏見であるが、いずれにしろ中国株は長期保有から安定したリターンを得る類の資産クラスではない。あくまでもターンアラウンドの鉄火場を投機的にトレードするためのツールである。

国慶節で休場している間の海外勢の買いは「個人投資家がよく捕まっているゾーン」を見事に貫通した。それもあって国慶節明けには真っ先に塩漬け長期投資家の利食いと思われる売りが殺到した。

1日2日では用意が整わないだろうが、時間が経てば実業家の処分も目立ってくるだろう。一方で新たに株式ブームに乗っかろうとする投資家も過剰貯蓄と共に控えている。

今後は新たにバブル目当てに殺到する人民と換金したい実業家のどちらが多いかの力学で中国株指数の趨勢が決まることになる。

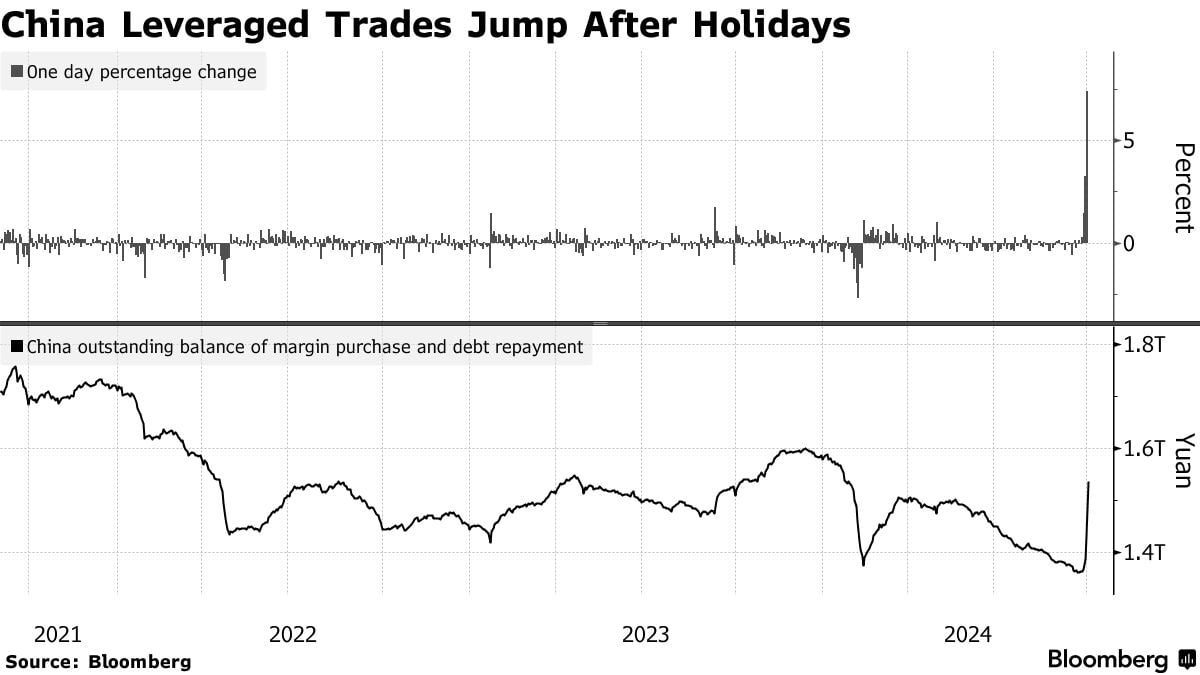

国慶節明けと共に本土市場でも信用買いが殺到したが、当局は最初から株式投資のレバレッジの提供を取り締まっている。2015年のバブルは信用取引で極端な急騰を見せた後に自重で崩壊し、急落の破壊力がチャイナショックに繋がったためである。その後の調整で早速損益が悪化しているが、マージンデットの規模だけ見るとまだ大きくない。

海外投資家は今回のラリーの主役であり、特に米国市場は早い段階から中国株ETFの素早い爆騰を演出した。

これまで海外投資家が中国株投資を忌避してきたのは、地政学リスクや政治体制への不信から来る根本的な忌避であったのか、それとも単に経済成長が鈍って値動きに対して悲観的になっただけか、という視点で見ると、結局のところ値上がりさえ見込めれば、米国の投資家が実に無原則に、無節操に戻ってくることを今回視認できたことになる。それは中国株のバリュエーションにとってサポーティブとなる。

中国株にタッチしない投資家としては、失望で極端に荒れるのが例えば2015年のチャイナショックのように海外市場に染み出したり、或いは反対にコモディティを激しく燃やすタイプの財政出動が出てくるのは勘弁してくれと言いたいところであるが、今のところどちらの可能性も概ね排除できるのではないか。

どのような規模の財政出動が出て来ようとそれはインフラ整備にだけはならないだろう。9/26の政治局会議では注力分野を「不動産市場、消費、雇用」と明記している。中国の需要減少懸念もあって底割れしていたWTIなどは財政出動への期待で10ドルほど跳ねたが、中国に期待できるインパクト限って言うとそこまで大きくないはずだ。

もちろん、中国経済全体の自壊的な収縮がコモディティ市場に染み出した中国発コモディティ・デフレ圧力も、これまたエクストリーム・シナリオの後退と共に後退するだろう。

【要約】

- 中国当局は9/24に金融緩和と不動産、株式市場の下支え策を発表

- 更に9/26の政治局会議で財政政策を含む経済対策の必要性を確認

- 国慶節休場の間に海外勢が中国株に殺到、ハードル上がる

- 本土でも株式市場対策を受けて株式投資ブームに人民が殺到

- 国慶節明けには一転して財政拡張期待が萎み、極端から極端に

- 月末までに全人代常務委員会が開かれれば財政出動の全容が判明へ

- 経済対策はまずは事態悪化の回避に始終、不動産市場の反転は期待薄

- 財政出動は1兆元以上は期待できるが、5~10兆元は期待できない

- 中国株はあくまでも投機のためのツール。実業家の換金を突破できるか

- 再びの底割れによるチャイナショック再来の可能性は薄い

- インフラ整備再開でコモディティ・インフレ再来の可能性も薄い

- 全体的に「破綻シナリオ回避のための施策」としては評価できる

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2024年10月12日の記事を転載させていただきました。