老後の貯蓄はいくら必要か?

このテーマで書かれた記事はネット上でも書籍でも多いのだが、下は1000万円から上は1億円まである。最低金額の1000万円という話では、「健康で医療介護にカネがかからない」「毎月数万円の収入がある」「低額家賃のケアハウスに入居する」ということが前提になっている。

私が以下に提示するプランは、「65歳時に1000万円あれば足りる」というものだ。

要介護老人には金はいらない。

貧乏でも金持ちでも、要介護老人の生活はほとんど変わらない。金のある人は自分の金を使い、金のない人は政府がめんどうをみてくれる。前者と後者の生活の差はまったくない。きわめて平等である。

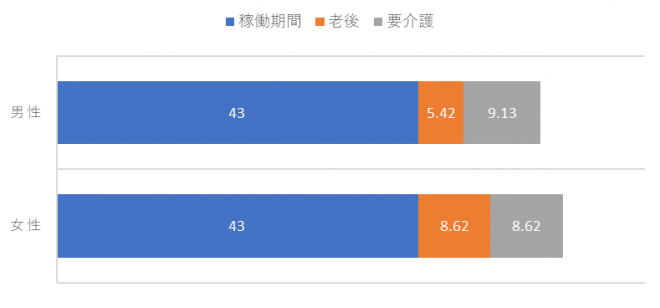

政府の研究によると、要介護になる年齢、すなわち、健康寿命は以下のようである。

http://www.mhlw.go.jp/bunya/kenkou/dl/chiiki-gyousei_03_02.pdf

このデータをもとに、家計存続期間のグラフを描くと、こうなる。

退職から要介護までの間(オレンジ色の部分)だけが、いわゆる「老後」であり、貯蓄取り崩し期間だ。要介護以降は金があってもなくても同じなので貯蓄はゼロでいい。

「老後」は平均値で男性5.42年、女性8.62年でしかない。男女ともに10年以下である。

平均的なサラリーマン世帯の厚生年金支給額は年間200万円だから、貯蓄取り崩しは、年間100万円もあれば十分だろう。

75歳以降は老後資金が尽きる可能性が生じるが、その場合は、生活保護を申請して、老人施設に入ればいい。基本的な衣食住しか供給されず、娯楽も乏しく、生活は不自由となるが、70代後半で、毎週、渓流釣りに行くとか、美食を食べ歩きたいというような方は稀だろう。