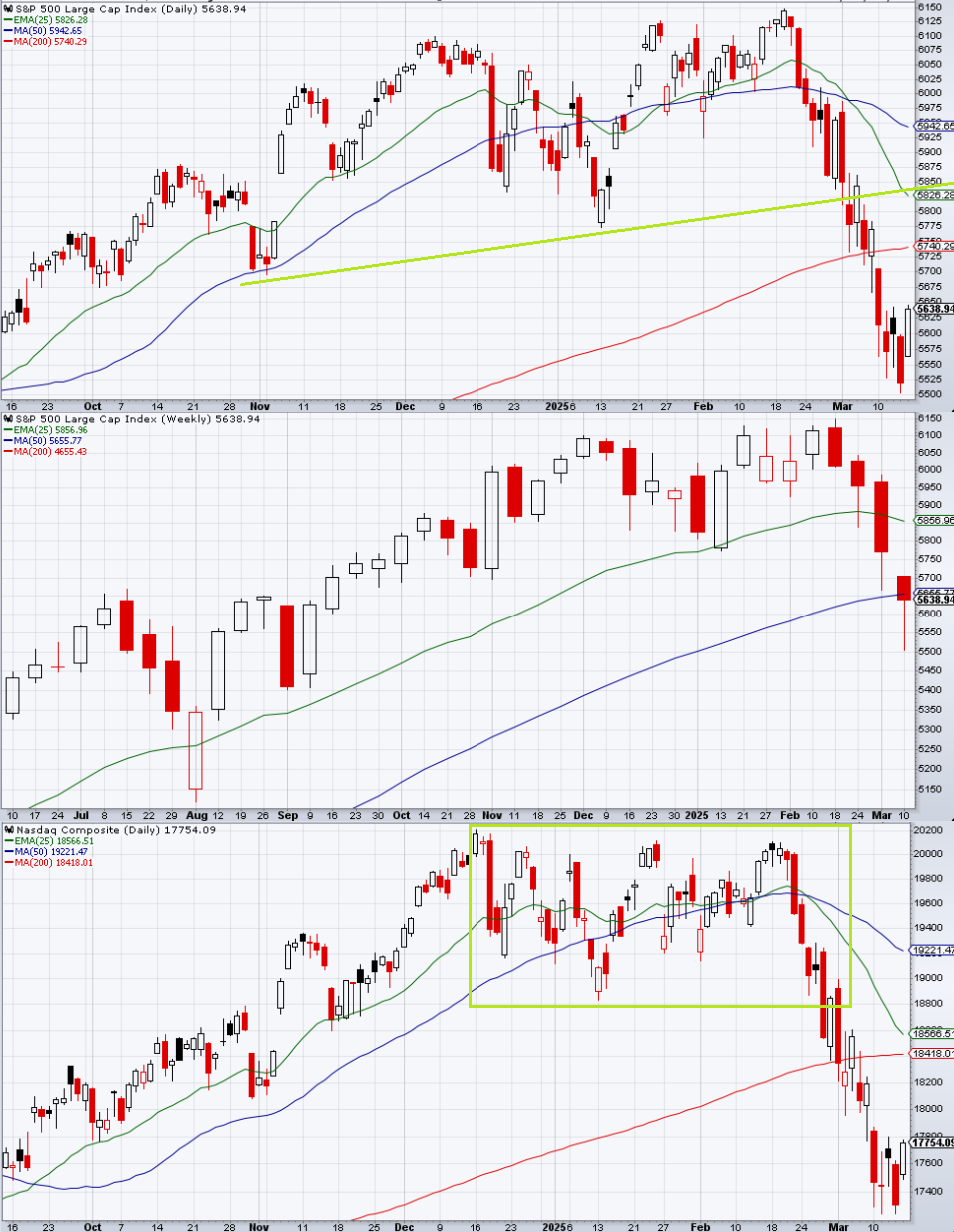

S&P 500は大幅に続落した。トランプ・プット否定に伴う景気後退懸念は想定以上に根強く、前回の記事で日足サポートと取り上げた5666は月曜3/10の寄り付きから1時間以内で破られ、その記事はその後無価値になった。

結局月曜3/10にS&P 500は2%を超えて2.7%も下落したため、例の小十字理論から、火曜3/11は一時的に売り涸れに見えたものの、引け前の予見可能な機械っぽい売りフローが観測された。水曜3/12の寄り付き前に発表されたCPIはノーイベントとなったため、一旦はショートカバー優勢になったものの、跳ねたところは再び売りに押された。

予定通りではあるものの鉄鋼・アルミ関税は3/12から発動された。EUも対抗措置を発表したことで木曜3/13もリスクオフになった。加えて週末の政府閉鎖懸念が持ち上がったが、それは木曜夜の間に解決の目途が見えたため、金曜は一転してリスクオンになった。

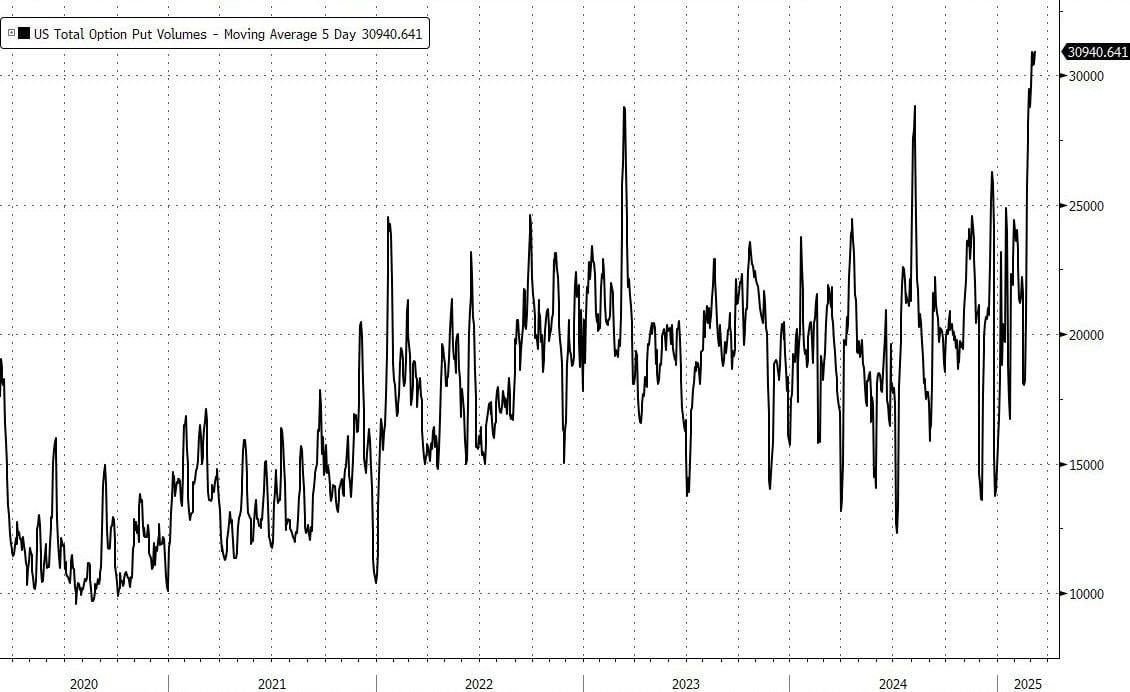

急落が始まる前に本ブログは「金曜は週末ヘッジが入るようになる」としていたのだが、急落が始まった後は金曜はむしろ他の曜日と比較してもショートカバーが入りやすくなった。これは機動的に動ける市場参加者の多くがロングではなくショートに傾き始めたためであると思われる。プット出来高も急増した。

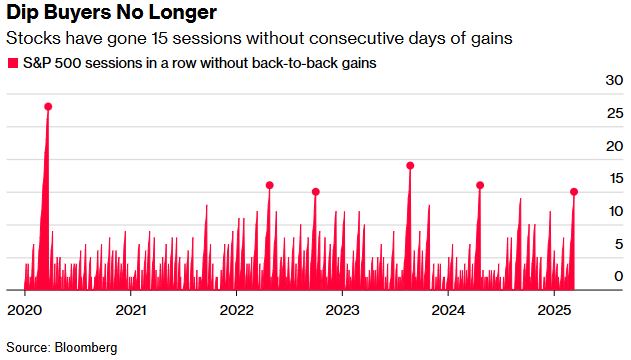

天井からの下落局面が始まってからの15営業日にわたり、反発はあっても単日にとどまり、連騰がなかった。トランプ政権が関税のヘッドラインを打ったり取り消したりするため、漫然とポジションを維持することが危険であるとの感覚が広がった。

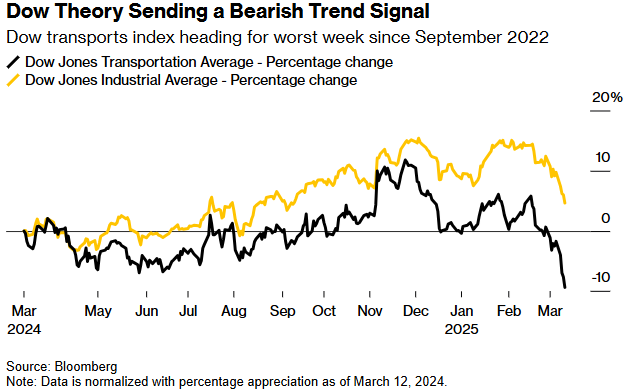

別にダウ理論だからと言ってダウ指数を使わなければならないわけでもないが、ダウ理論では年末年初の安値を下にブレイクしたためトレンドが下向きになる。特に景気の先行きを示唆するダウ輸送株の調整が厳しい。

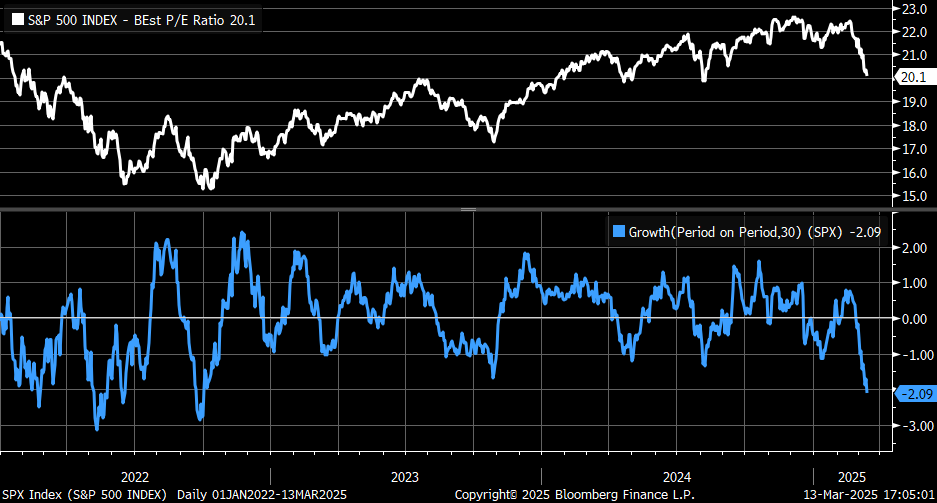

バリュエーションは高いものの2024年の安値と同程度であり、バリュエーション単体では問題にならない。

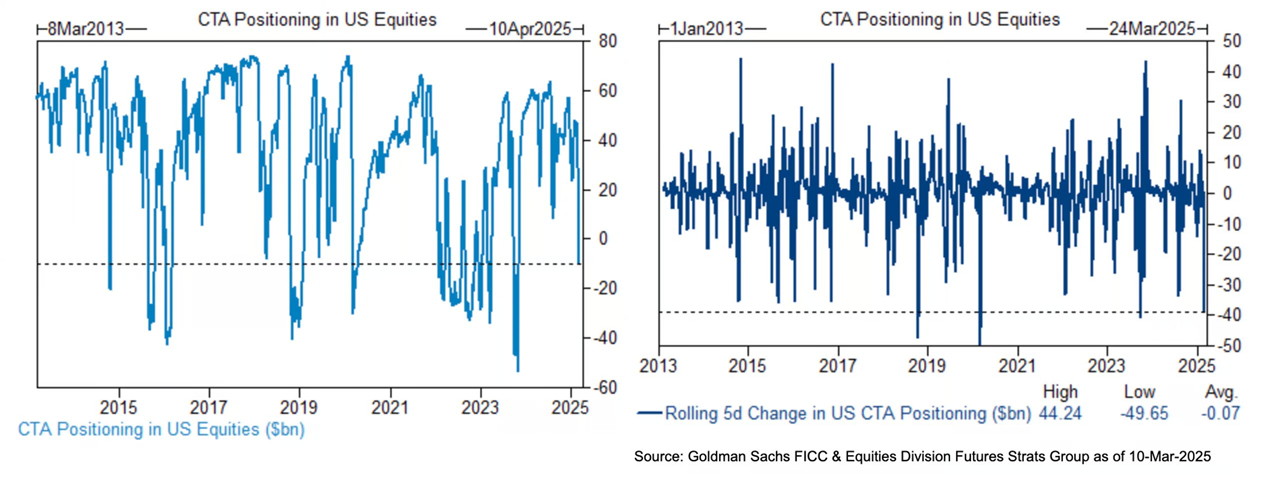

久々に流れてきたGS CTAはロングの解消だけでなく、一気にショート域まで売り込んだ。これは彼らにとって2年に1回レベルの売却ペースとなる。

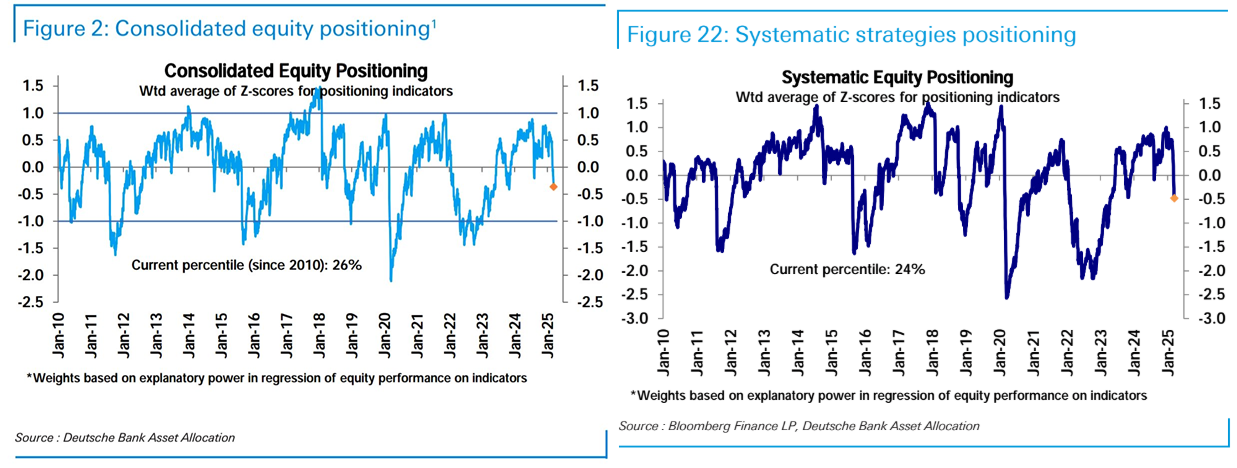

DBの統合ポジショニングも26パーセンタイルとかなり軽くなった。

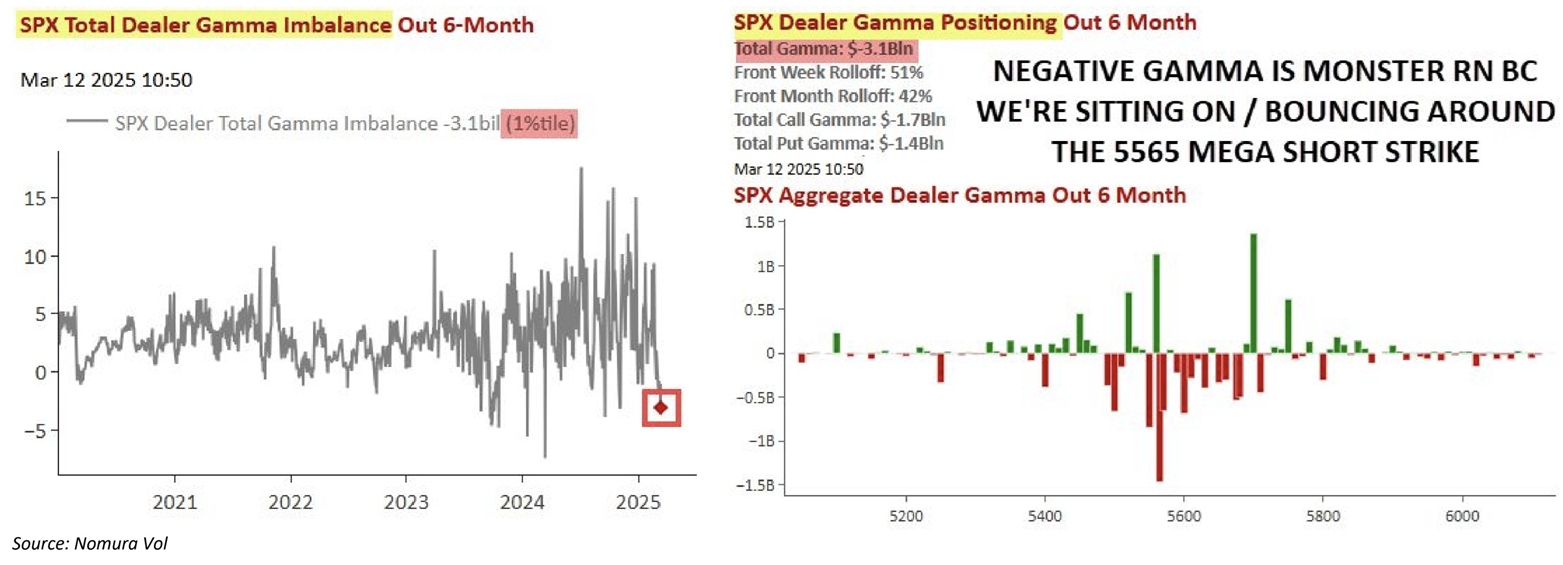

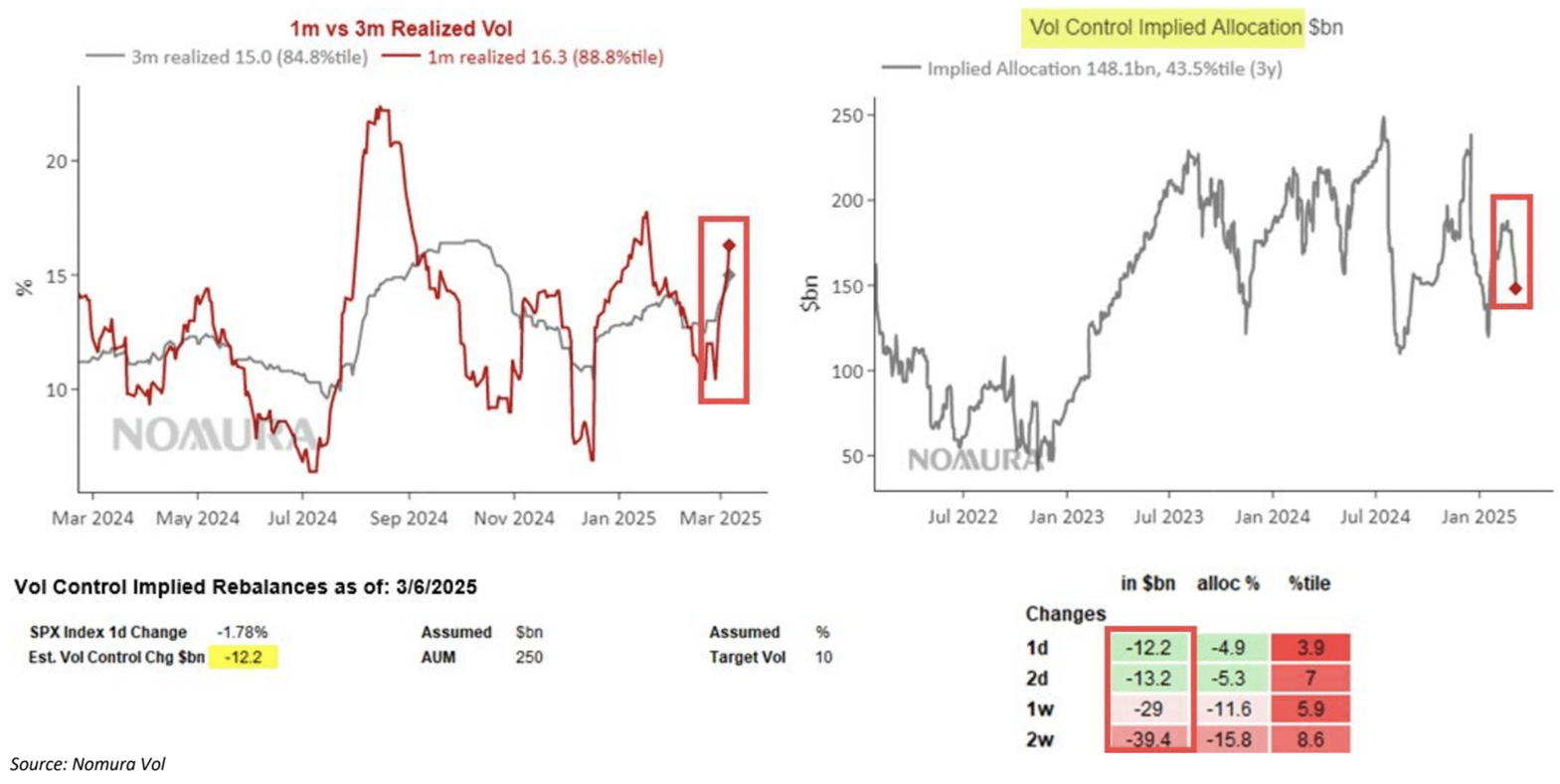

野村によると、ディーラーガンマもスポットの急速な下落に伴いネガティブ域に到達した。JPMのJHEQXのプット買い(ディーラーのプット売り)は5565に刺さっており、それを叩き割ったことで売りが加速しやすくなる構図が月末まで続くと思われる。

更にこのポジションがオープンリーチであったことから5565ブレイクは他の市場参加者の警戒も呼んだ。また下落局面でリアライズドVolが上昇したことでVolコントロールのポジション削減も呼んだ。

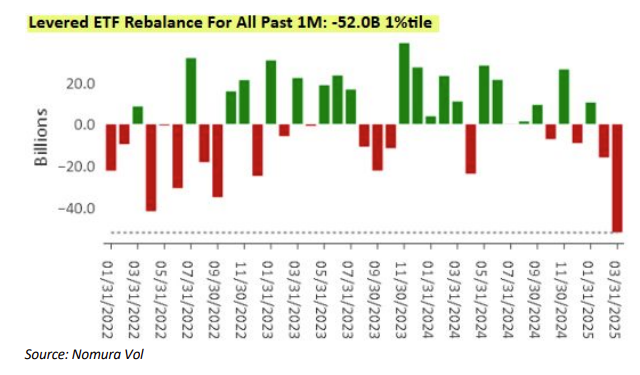

先月「今日明日の話ではないが」と前置きしていたのだが、最近隆盛したレバレッジETFのリバランス(エクイティ部分の毀損に伴うデレバレッジ)も下落局面で入った。

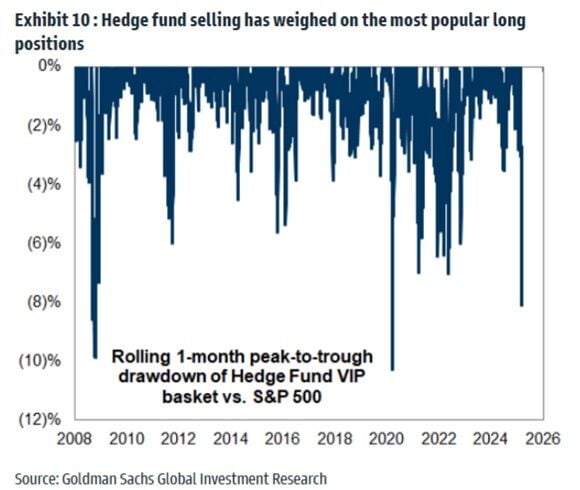

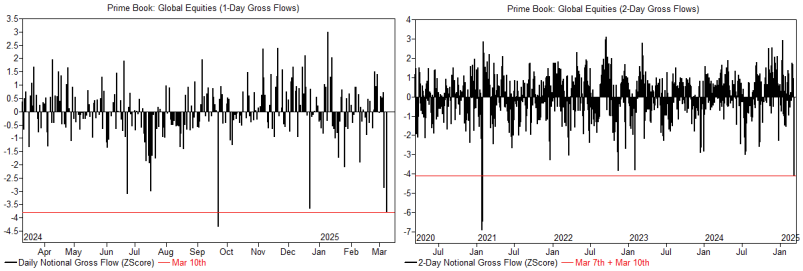

GS PBもHF勢のポジション削減を呼んだ。HFなので必ずしもそれが売り圧力になるわけではないが、特に直近で上昇した銘柄のぶん投げが出やすくなる方向に作用したと思われる。

NAAIMはかなり悲観的になった。やはりアクティブ機関投資家は個人投資家より下手であると思われる中、AAIIが悲観化しただけでは底打ちにならず、底打ちにはどうしてもNAAIMの悲観化を待たなければならなかった。機関投資家が個人投資家より下手であると思われる中、NAAIMが楽観的である限り下がりやすいのである。

今のポジションを整理すると個人投資家はとっくに悲観化しており、機関投資家は少し前にFMSが示唆した重いポジションを上から下まで持って来られた後に悲観化している。

一方、「買い手が見当たらない」としていた先週とは異なり、CTAは既にショートに転じているため、指数が大きく上昇すればショートカバーニーズが出て来る。

ディーラーはガンマショートであるが、こちらは指数がポジティブガンマ域まで戻らなくても、今週末のOp Exでガンマショートの多くが消失する。売り崩しの賞味期限はOp Exまでという前提下で残り5営業日、ショート勢の目線を再現していつニューショートが入り、いつショートカバーが入るかを当てるという作業になる。

例えば小売売上高が弱ければ景気後退懸念、FOMCがタカ的に出ればそれぞれニューショートを入れやすくなるが、無風が続けばFOMC前はショートカバーされやすくなるし、安値圏でFOMCを迎えそうなら脆弱な下方に備えてロング側がロスカットを済ませてからFOMC後にショートカバーということになるか。

今週のS&P 500の方向性を前もって賭ける行為には意味がない。それよりも各イベントに向けて条件付きシナリオを整理しておくことの方が重要である。

外しっぱなしのテクニカルからの示唆は今週は少ない。ダウ理論など言われなくても皆分かっているし、これまで下値割れを売っても踏まれる時代が長かったのでダウ理論にとって今回の長い調整は僥倖である。

25SMAと大統領選以降のサポートラインが交叉する5800台前半が重くなりそう。下値はチャートよりもJPMカラーの5565の方が恐らく重要で、ここを守り切れれば月末にかけて下値リスクは緩和されていくし、再び叩き割られると不安定な相場が続きそうである。

関税の本丸が4/2以降に控えているため、月末に近付くにつれてヘッドライン主導のフラッシュクラッシュのリスクも高まる。また3月後半は徐々にブラックアウト期間に入る(もっともそれ込みでも3月後半にシーズナリティが改善することが分かっている)。

将来の関税と政府支出削減がもたらす経済環境悪化懸念が根本的に解決されない限り、ある程度の反発が見られた後は再び売り優勢になりやすいだろう(先週の記事でも述べたように中期的な下向きトレンドに転じた可能性がそれなりに大きい)が、ニューショートよりもショートカバーの方がインパクトが大きそうな価格帯と時間帯に入りつつある中、ショートカバーがそのリズムをどこまで乱すかである。

- NY市場サマリー(10日)ダウ890ドル安、ドル/円弱含み・利回り低下 | ロイター

- NY市場サマリー(11日)株続落、ユーロ5カ月ぶり高値・利回り上昇 | ロイター

- NY市場サマリー(12日)S&P・ナスダック反発、ドル小幅高・利回り上昇 | ロイター

- NY市場サマリー(13日)S&P調整局面入り、ドル上昇・利回り低下 | ロイター

- NY市場サマリー(14日)ユーロ上昇、株急反発 利回り上昇 | ロイター

- 米国株式市場=急落、ダウ890ドル安・ナスダック4%安 景気後退懸念で | ロイター

- 米国株式市場=関税懸念で続落、ウクライナ和平合意への期待で下げ幅縮小 | ロイター

- 米国株式市場=S&P・ナスダック反発、CPI鈍化受け 関税懸念は重し | ロイター

- 米国株式市場=大幅安、S&P 調整局面入り 貿易戦争激化を懸念 | ロイター

- 米国株式市場=急反発、割安銘柄に買い 今週は関税政策で翻弄 | ロイター

編集部より:この記事は、個人投資家Shen氏のブログ「炭鉱のカナリア、炭鉱の龍」2025年3月16日の記事を転載させていただきました。