きのうの記事に小池良次さんから批判を頂いたので、少し補足しておきます。私が「NTTからドコモを分離すべきだ」というのは、有線と無線を分離するだけでなく、最終的には無線ベースの統合網を構築すべきだと思うからです。

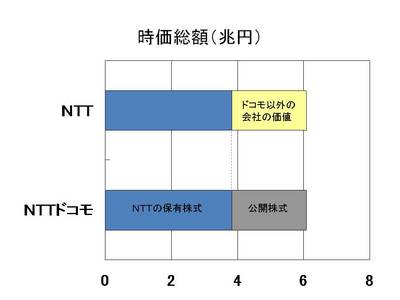

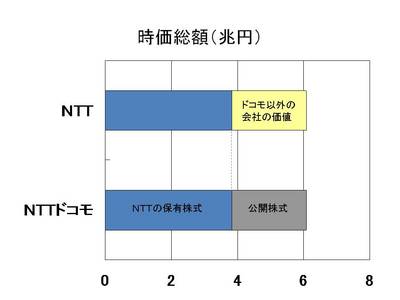

NTT(連結)の時価総額は6兆760億円(きのう現在)で、これに対してドコモは6兆910億円と、親会社より子会社の時価総額のほうが大きい「親子逆転」が続いています。ドコモの株式の62.9%をNTTがもっているので、その分を差し引くと、NTTの固定網の会社の時価総額は2兆2447億円。従業員数は連結で20.5万人のうちドコモは2.2万人だから、残り18万人でドコモの1/3の株主価値しか生み出していない。これは連結で1兆1117億円の営業利益(今年3月期)のうち、8310億円をドコモが稼いでいることから考えても当然です。

このようないびつな収益構造になる最大の原因は、固定電話網にぶら下がる余剰人員です。彼らの人件費をバカ高い基本料金でカバーし、余剰人員をドコモに移籍し、固定回線の中継網にドコモの光ファイバーを共用するなど、実質的にドコモの利益で固定回線の赤字を補填しているのが実態です。ソフトバンクの計算しているFTTHのコストはNTTが余剰人員のコストを適当に割り振って辻褄をあわせた数字で、新事業の参考にはならない。

だから政府が持株を放出して完全民営化したら、KKRなどの外資系ファンドがNTTを買収し、ドコモ以外の会社を売却するでしょう。それによって18万人の「お荷物」がなくなり、時価総額はほとんど変わらないからです。このときドコモの経営陣がファンドと協力すれば、MBOになります。これはNTT(持株)経営陣にとっては敵対的買収になるでしょうが、ドコモとその株主にとってはきわめて友好的な買収です。

世界中のキャリアは今、固定網を捨てて無線に特化しようとしているので、ドコモはFMC(固定と移動の統合)には積極的ではありませんが、必要なら「固定網会社」の光ファイバーを(余剰人員なしで)買えばよい。これによって今のNTTの1/5ぐらいの要員で無線と光だけの超効率的なキャリアができます。

ただ、この構想には難点があります。周波数が不足していることです。しかし電波ビッグバンで放送局を地上波から追放すれば、400MHzぐらいあけることができ、Wi-Fiも含めた無線インターネットによって、今よりはるかに高速の無線通信が低価格で提供できるでしょう。ボトルネックは電波であり、これを解消すればNTTもソフトバンクも収益が上がり、外資を含む新規参入も実現して、数十兆円規模の産業が生まれるでしょう。

だからNTTの構造分離などという古い議論はやめて完全民営化し、敵対的企業買収の自由化と電波開放で、資本の論理にもとづいたNTT再編を行なうのが、日本経済を活性化する切り札です。FCCはブロードバンドの重点を電波に置いて「500MHz開放」を掲げました。日本の電波はもっと無駄が多いので、政治主導で開放すれば、無線ブロードバンドでも日本が世界の最先進国になることは可能です。

コメント

先生のお話にはちょっと微妙な点もあるかと思いますが、先生御承知の通り、米国ではSprintが自ら地域会社を切り離して(Embark、その後他企業が買収)ケータイ+長距離の専業になっていますので、効率的な資本の活用というメカニズムが働くだけで、本来NTTの再編がされるというのはその通りかと思います。

しかしながら、先生の話に2点の軽い疑問があります。

1. KDDI・ソフトバンクにも、長距離網と無線の分離を求めるのでしょうか?

正直、地域会社と長距離・無線の分離ならわかりますが。先生の分け方では、他の2社も経営分離の対象になります。

2. なぜバックボーンまで無線にしないといけないのでしょう?

基地局や交換機を結ぶ大規模な需要は、有線・無線のうち適する方を適時選択すればいいだけで、特に先生が気にする必要はないのではと。

無線は、決して「タダ」ではありません。あれはあれで、建設・保守費がかかりますし、容量に限界があるので、対容量でのコストは微妙です。ちょっとずれますが、わかりやすい例では、KDDIは設立当初に建設したマイクロウェーブ回線網を廃棄しています。大容量のデータが流れる時代にあわないからです。