朝日新聞によれば、峰崎財務副大臣がG20で「OECDかIMFが法人税率の範囲を決め、引き下げ競争をやめるべきだ」と提案したそうです。これは日本政府としての正式提案なのでしょうか。だとすれば、民主党のマニフェスト原案と矛盾するのですが、どうなっているのでしょうか。

民主党の掲げる「成長戦略」によって成長率の上がる見込みはないが、JBPressにも書いたように、法人税率の引き下げによって成長率が上がり、税収も上がる可能性が高い。OECDは租税競争を阻止するカルテルをたびたび試みていますが、経済学者の多くはこれに反対してきました。ミルトン・フリードマンなど200人のブッシュ大統領への公開書簡は次のように指摘しています:

- OECDのねらいは課税カルテルである。各国が効率的な課税を競う租税競争は、自由経済にとって望ましい。

- 保護主義は国際的な資金移動を阻害し、世界経済を収縮させる。

- 法人税は不合理な二重課税であり、そうした税制の歪みが租税逃避を引き起す。

法人所得に課税した上で配当にも個人所得税をかけるのは二重課税であり、中小企業の「利益隠し」などの歪みの原因になっています。モディリアーニ=ミラー定理でも知られるように、法人税がなければ株式と負債は同等ですが、法人税があると(支払い利息が経費として控除される)負債で調達することが有利になり、金融技術で課税を回避することが大きなビジネスになります。

外資系企業の日本法人は金融技術によって日本で得た利益を海外に移転し、ケイマンやマカオなどで法人税を払っています。ユニクロなど高い利益を上げているグローバル企業は、拠点を海外に移して海外で税金を払うようになっています。今やOECD諸国で最高になった日本の法人税を払うのは、海外展開する能力も金融知識もない企業だけです。

つまり高い法人税は、収益力の低い企業だけを日本に残す逆淘汰のメカニズムとして機能しているのです。このまま放置すると、ただでさえ雇用規制や過剰コンプライアンスでコストの高い日本から企業が逃げて空洞化が進み、所得の高い個人も資産を海外に移し、日本に残るのは老人と低所得者だけになるでしょう。

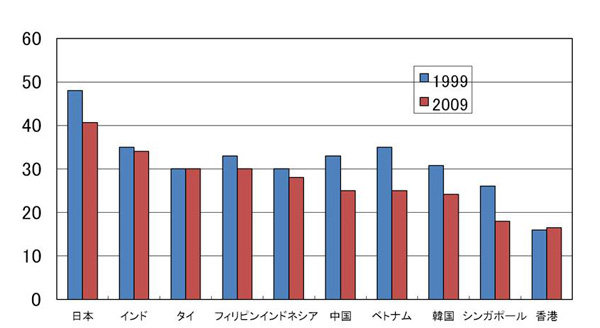

アジア各国の法人税率(KPMG調べ)

図のようにシンガポールも香港も韓国も、実質10%台の法人税率によって日本から企業を誘致しています。この租税競争に勝つには、思い切って法人税率を半分以下にする必要があります。それが民主党政権が成長率を引き上げる最大の切り札です。

追記:第一生命経済研究所によると、法人税の5%引き下げでGDPは2兆円、10%引き下げで4兆円上がるという予測が出ています。