次回はこのグラフからはじまる。

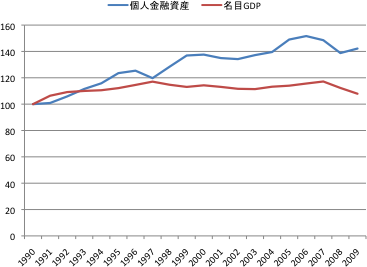

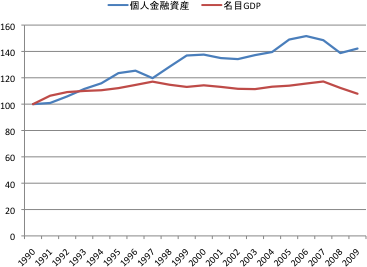

改めてこのグラフをご覧頂きたい。

これはバブル経済のただ中にあった1990年を100とした場合の、名目GDPと個人金融資産の推移である。見てのとおり、名目GDPはほとんど増えていない。「失われた20年」の姿はここにもくっきり映し出されている。

ところが、個人金融資産はその中にあって増えているのである。1000兆だったものが1400兆に。リーマンショックによるへこみも見て取れるが、2009年を見るとGDPがマイナスなのに増えている。一体どういうことなのか?

現役世代から高齢世代への所得移転がその原因ではないか。

年齢階層別の金融資産保有割合をグラフ化してみる:Garbagenews.com

右が2004年、左が2007年。ただでさえ高齢者に集中している資産が、より集中していることがこのグラフから伺える。要するに、よりお金を使ってくれる世代からお金を使ってくれない世代に資金が移動しているのだ。

2004年の30歳未満の世帯主の家計資産は、817万円であり、70歳以上の家計資産は5,961万円と7.3倍に達している。同じ倍率は1999年には6.7倍であったので、資産の年齢格差は広がっているといえる。下の方の図により、世帯主の年齢別に資産の減少率をみると、若い世代の方が、資産の減り方が大きくなっており、この結果、年齢格差は広がったのである。

404 Blog Not Found:消費税は三重に逆進的である

この状態で消費税率を上げ、それを社会保障の財源にあてたら一体どうなるのか。

この傾向がますます進むことは子供でもわかる。老人はわかりたくないだろうが。

つまりそういうことなのである。

それではなぜ高齢世代はお金を溜め込んでしまうのか。

いつ死ぬかわからないからだ。

仮に退職直後に1億円あったとしても、その後10年で死ぬのであれば年間1000万円使えても、20年生きるのであれば年間500万、30年生きるのでは年間333万円しか使えない。で、どうなるかは本人にだってわからない。皮肉にも、低金利がその傾向に拍車をかけている。年利6%あれば600万円の収入で悠々自適も夢ではないが、今や1%の金利を稼ぐのだって大変だ。

そんな彼らに資産課税を持ちかけたら、総スカンを食うのは目に見えている。

だったらいっそ、生きている間ではなく死んでから納めてもらえばよいではないか。

仮に相続税を100%にしたらどれほどの財源になるか?

拙著「働かざるもの、飢えるべからず。」でざっくり試算してみた。

「働かざるもの、飢えるべからず。」 P.154

ベーシックインカムにより、80兆円もの金額が全国民に均等に配分されるのですが、今まで行っていた他の社会再配分は当然廃止することになります。

まず、生活保護。これは憲法第25条が保証する、最低限文化的な生活に必要な収入がない人に対する補助金でもあるのですが、現状では「もらうべき人がもらえない」、「もらうべからざる人がもらっている」という二つの問題を抱えています。なぜそうなるかといえば、申請者を政府が審判するという仕組みがあるから。この仕組みが不要になるのですから当然生活保護も不要になります。

ベーシック・インカムは、見方を変えれば国民全員が年金を受給するということになるのですから、基礎年金も当然廃止となります。基礎年金には世帯扶助の他に積み立てた分もあるのですが、これはそのまま国民に返すことになります。

国が社会保障のために再配分している金額は、現在68.5兆円。その一方、国は社会保険料の名目で35.1兆円を国民から集めているので、差し引き 33.4兆円の「お得」ということになります。

現在の税収の三本柱である所得税、法人税、そして消費税は、2009年度でそれぞれ15.6兆円、10.5兆円、10.1兆円ですから、これを使って法人税と消費税を廃止してもまだ13兆円も「おつりが来る」ことになります。

これはあくまでベーシック・インカムの財源として、相続税100%というより社会相続を充てた場合の試算であるが、80兆円というのは、過去最も税収のあった1989年を20兆円も上回る。しかもこれは年々増加し、2020年には109兆円にもなると見込まれているのである。

その莫大な課税ベースに対し、現在実際にどれだけ課税されているかが、次のグラフである。

72兆円の1.8%、1兆3000億円程度となる。

納税とは痛いものである。確定申告したことがない人にはわかりづらいかも知れないが(余談であるが、消費税増税論者の本音の一部もこの痛みの感じづらさにあるのではないか)。しかし唯一、相続税だけはもはや痛みがわからなくなってから支払うものである。厳密には相続人が支払うので遺族は痛いが、それなら国が相続人ということにしてしまえば無痛になる。遺産争いまでなくなってよいことづくめではないか。

100%はムリにせよ、増税が必要であればまず上げるべきは相続税であり、見直すべきは「直間比率」ではなく「収資比率」である。

Dan the Taxpayer