みんなの党が次の国会に出すとしている日銀法改正案では、「雇用の最大化」を目的として入れることになっています。これは民主党のデフレ脱却議連の提案にも盛り込まれているので、実現する可能性もありますが、果たして中央銀行は雇用を最大化すべきなのでしょうか。あるいはできるのでしょうか。

彼らの論拠は「雇用はFRBの目的に入っているから日銀も入れるべきだ」というものです。たしかに連邦準備法では

- 最大の雇用

- 安定した物価

- 安定した長期金利

をあげています。このうち長期金利は物価と連動するので、実質的には物価と雇用の二つの目的をあげていることになります。しかし、このように雇用を目的に入れている中央銀行は他にない。それは中央銀行が雇用を最大化できる理論的根拠がないからです。これは経済学部の学生にとっては基本的な知識ですが、政治家にとってはそうでもないようなので、復習しておきましょう。

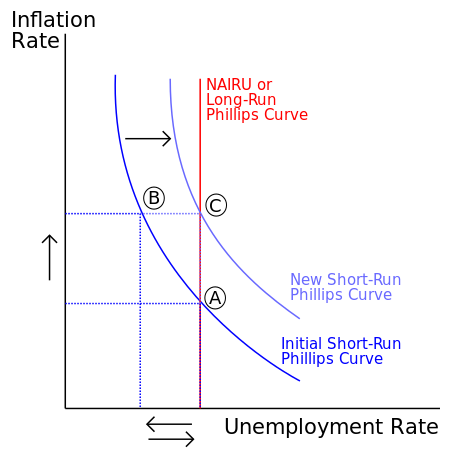

いま失業率が自然失業率(NAIRU)にあるとき、日銀が通貨供給量を増やすと、失業率は一時的にAからBに下がります。しかしそれはインフレによって実質賃金を下げただけなので、労働者が賃下げを織り込むと労働供給が減って失業率はCに戻り、長期的には自然失業率で労働市場が均衡します。

いま失業率が自然失業率(NAIRU)にあるとき、日銀が通貨供給量を増やすと、失業率は一時的にAからBに下がります。しかしそれはインフレによって実質賃金を下げただけなので、労働者が賃下げを織り込むと労働供給が減って失業率はCに戻り、長期的には自然失業率で労働市場が均衡します。

つまり日銀が通貨供給を増やすと一時的に失業率は下がるが、長期的には人々がインフレを織り込んでしまうと失業率は元に戻り、インフレだけが残るのです。これは1968年にフリードマンの有名な論文で明らかにされ、実証データでも裏づけられ、現在では金融政策で雇用を持続的に増やすことはできないというのが世界共通の理解です。中央銀行は物価安定に専念し、それを通じて経済を安定させるのです。

ところがスタグフレーション期の1978年に改正された連邦準備法では、物価と失業をともに安定させるという困難な目的が課せられたため、FRBは物価と景気の両立に苦慮してきました。この結果、FF金利は世界の政策金利の中でもっとも激しく動き、特に2000年代前半にはITバブル崩壊後の失業率上昇に配慮してFRBが金利を必要以上に下げたため、住宅バブルを引き起こしたと強い批判を浴びています。

だから日銀法に「雇用の最大化」が入っていないことはマクロ経済学的にみて正しく、それを改悪すると日銀の政策にインフレ的なバイアスをもたせる結果になります。80年代の不動産バブルのときは、金利を引き上げようとする日銀を橋本蔵相が恫喝するなどしたため、金融引き締めが遅れました。現在の国債バブルも、日銀の異常な金融緩和によって引き起こされている疑いが強い。

したがって日銀に雇用最大化の義務を課すことは有害無益です。「日銀法を改正すれば失業者が100万人以上、経済的な理由による自殺者が5000人以上も救える」という渡辺喜美氏には、ぜひその理論的根拠を明らかにしてほしいものです。

コメント

国債ファイナンスの関係上、日本もアメリカも、金融緩和をもう止められないので、いまさら雇用の最大化なんて入れても、テイラールールと同じように、何の役にも立たないと思うのですけど、政治家は、何かやっている振りをしないといけないんでしょう。

金融政策を弄るのなら、20年前にやるべきでしたね。

それより、政治家が愚かなことを言うと、労働意欲が減退して自然失業率そのものが上昇してしまうので、そちらの方が問題のように思います。

もし、日銀法改正で「雇用の最大化」を目的として入れられたら、

・労働者派遣法の規制緩和

・解雇規制の緩和

・法人税の減税

などの提言を、短観に毎回盛り込めばいいのではないでしょうか。

1960年代の高度成長期には、「物価倍増」といわれたくらいのインフレがともないました。 実際、アンパン一個の値段が、数年で10円から30円にもなりました。 これは、 輸出貿易財の生産性がどんどん上昇するなかで、360円/1ドルの固定交換率を維持するために必要だったのだと理解しています。これほどのインフレをともないながらも、 年平均9%もの実質GDPの成長率を維持しました。 物価の安定だけが中央銀行の目的ではないとおもいます。

日銀に雇用対策させるとはなんと怠け者だらけの政治家達なんでしょうかね。

これなら政治の責任で雇用を増やそうとした小野教授の理論のほうがまだ誠実だと言えます。

小野教授の理論は失業率が10%をこえるような状態なら短期の雇用対策としては有効だと思いましたが、デフレ脱却法案の中身は、景気が悪い理由を、「日銀の不作為が原因だから、我々(政治家)を責めないで下さい」。

と言っているかのようです。

それとも、これから公務員を大量解雇して失業率を上げる予定なので、その受け皿を作るつもりなのでしょうか?

最近わたしは日本のデフレの原因は少子高齢化や新興国との賃金格差が原因ではなく、規制で制約だらけの日本経済において比較優位部門への生産要素の集中が不十分で、比較劣位部門での輸入依存が進まない事により、経常黒字が不自然に維持され、円に市場メカニズムが働かず、実力以上に円高が進行している事こそが原因であると思いはじめてます。

少子高齢化とはもっともらしい「物語」に過ぎないのかな?

どちらにしても日銀の仕事ではない。

さらに不可解なのは、「みんなの党」の日銀法改正案では、インフレ・ターゲットの導入も盛り込まれています。雇用の最大化と物価目標は両立しないと思われます。理屈などなく、とにかく法改正をぶち上げることに目的があるだけとしか思えませんし、日銀たたきを飯の種にしている人間の悪ふざけですね。そんなことばかりしていて、将来を担う子供達に恥ずかしくないのでしょうか・・・。

竹中平蔵元氏はテレビに出て、雇用問題の質問を受ける度に、

「勘違いして欲しくないのは、雇用は派生需要であるという点です。」と話されています。

しかし、その発言は何故かサラッと流されてしまいます。

他のゲスト(大抵は政治家)がその点を理解されていないのでは?とおもう様な反応で、

雇用に対する持論を展開しているのに歯痒さを

覚えます。

雇用問題をテレビで議論するとき、

殆どが労働者目線で議論が展開されます。

非常におかしな議論展開です。

中には(殆んど稀ですが)経営者目線の番組も無いことはないのですが、殆んどワイドショーと化した報道バラエティ番組は、労働者目線で議論展開し、その偏った目線に終始している事に気づいていない。

司会者の力量かディレクターの力量か、それらの力量不足が深刻だと思いますね。

直近のマンキュー・ブログを読んだら、自然失業率が上昇したら、どうなるか、デフレ圧力はそれほどでないか、というようなことを言っているように読みました。

英語力に自信がないので誤読かもしれませんが。

インフレにすればフィリップス曲線で、雇用が増えるというのが「みんなの党」の主張とはまさか思いませんが、むしろ海外では自然失業率の上昇とか下降とか、そのものの左右へのシフトを問題にしているようです。