最近、長期金利の上昇がたびたびニュースとなっている。よくよく考えると、金利の上昇幅は“たった”0.1%、0.2%である。金利の上昇に一喜一憂するのではなく、“たった”0.1%、0.2%の上昇でも、ニュースにせざるを得ない状況に日本が置かれてしまっているということを理解することが何よりも重要だ。

1%、2%でも金利が上昇すれば日本はどうなってしまうのだろうか。ここまで国債の発行残高が膨らみ、金融機関が大量の国債を保有している現状を考えると、現在、1%台前半で推移する長期金利が“たった”2%台に乗っただけで大騒ぎとなるだろう。

債券と利回りの関係は逆であることから、金利が上昇すれば債券価格は下落する。当然、大量の国債を保有している金融機関は損失を生むことになる。「債務管理レポート2010」(P94)によると、2009年12月時点(速報)で国債発行残高682.7兆円のうち、銀行等254.1兆円(全体の37.2%)、生損保等136.7兆円(同20.0%)の所有となっている。

長期金利が1%上がっただけで、どれくらいの損失を生むか、直感的に想像がつく方も多いだろう。しかし、損失の表面化は、国債保有の目的に依存し、また損失の度合いは、各金融機関が保有する国債の平均残存期間(保有する国債の償還までの期間を平均した数字)にもよる。

「満期保有目的債券」「責任準備金対応債券(生命保険会社にのみ認められた区分)」として国債を保有している場合には、決算毎に時価評価は原則不要だが、「売買目的有価証券」「その他有価証券」として保有している場合は、時価評価が必要だ。

また、国債の平均残存期間が長くなれば長くなるほど、同じ金利1%の上昇でも価格の下落率は大きくなり、損失も拡大する。現在であれば、大まかに金利1%の上昇で、1年物国債の場合は国債価格1%程度の下落であるのに対し、10年物国債の場合は7~8%程度国債価格が下落する。(もちろん各種条件により個々の下落率は異なる。)

銀行と生命保険会社の国債の保有形態を、各企業が公開している財務情報を見ていくと、それぞれ特徴が浮かび上がる。

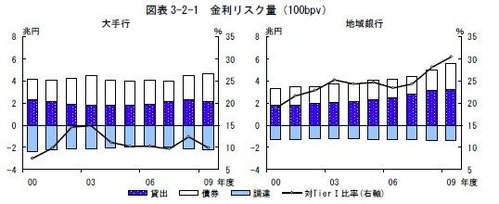

銀行の場合、「その他有価証券」として国債を保有するところが多く、保有する国債の平均残存期間は比較的短めのところが多い。すなわち、国債の下落による損失を即座に決算に反映させなければならないが、国債1単位あたりの下落率は大きくはない。もっとも、多額の国債を保有しているため、金利1%の上昇で国債の保有から生じる損失は地方銀行で約4兆円と言われているように巨額なものとなる。もちろん、都市銀行も同様に影響は大きいものとなろう。

一方、生命保険会社は長期運用が求められることから、「満期保有目的債券」「責任準備金対応債券」として国債を保有するところが比較的多く、保有する国債の平均残存期間は10年を超えている会社も多いようだ。すなわち、国債の下落をすぐに決算に反映させなければならない国債は決して多くはないが、国債1単位あたりの下落率は大きく、保有する国債も多額のことから、(損失は表面化しづらいが裏側で)資産の劣化は急速に進む。

長期金利の動向が気になる方は、大切な資産を預けている銀行や生保の財務状況を一度確認してみるのも良いだろう。これ程までに国の財政が悪化すれば、自分の資産は自分で守る努力も必要だ。上記は一般的な傾向であり、正確には個々の銀行や生命保険会社の資料を見ていくしかない。生命保険会社のなかにも国債の平均残存期間が比較的短く、リスクが押さえられている会社も(まれではあるが)存在する。ほとんどの会社が、国債保有の目的や残存期間別残高を財務情報として公開しているため、それほど時間をかけることなく確認することが可能だ。

なお、日銀は2010年9月末時点で、総資産120.3兆円のうち、国債76.7兆円(うち長期国債55.5兆円)を保有し、割合として63.7%となっている。紙幣の発行体となる日銀の資産の3分の2近くが国債であることからも、国債価格の下落は日本円の信認を傷つけていくことにつながっていく。

私はデフレからの脱却は大賛成だ。しかし、人為的に無理やりお金(国債)をばら撒いて、インフレを起こそうとするのであれば、生じるであろう国債価格の下落(=金利の上昇)という副作用にも十分配慮したうえで議論をしていく必要がある。そんなおいしい話ばかりはないのだ。

コメント

投資先を開拓・育成できないような銀行・生保は早く市場から退場してほしいものです。物や人、事業の価値をだれよりも正確に見抜く目利きこそが、利益の根源であるはずが、なんの苦労も競争もなく、制度や低金利にのっかってやりたいほうだいしてきて、最後には税金を使った救済があるから大丈夫などということはおかしいですよ。

銀行がつぶれたら大変じゃなくて、どんどんきびしくしてつぶしていきたいくらいです。でなければ、本当に日本を成長させるエンジンや血液にはなれないと思います。