井上さんの記事について、少し数字を補足しておきます。日銀の昨年9月の金融システムレポート(p.33)によれば、

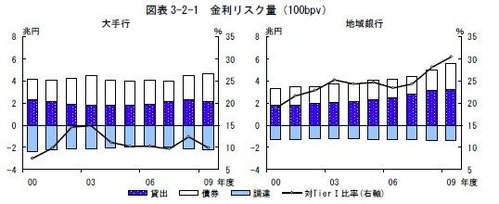

大手行・地域銀行ともに、2009 年度以降、金利リスクが一段と蓄積される方向にある(図表 3-2-1)。全年限の金利が同時に 1%pt 上昇する場合を想定した金利リスク量(100bpv)は、2009 年度中に、大手行では 2,500 億円弱、地域銀行では 5,000 億円程度増加した。

となっており、図のようにグロスの金利リスクは大手行で4兆円、地方銀行で5兆円を超えています(ネットでは調達金利と相殺される)。邦銀の昨年度の業務純益は2兆9200億円なので、これはその3倍です。特に地銀では、自己資本(Tier1)に対する金利リスクの比率が30%を超えており、長期金利が1%ポイント上がっただけで自己資本が大きく浸食されます。

特に問題なのは国債保有です。大手行は保有国債を短期化し、金利のミスマッチ(平均残存期間)がほぼゼロになっています。つまり金利が上がっても、国債を満期まで保有すればリスクを避けられるわけで、これは都銀が国債リスクを意識していることを示しています。これに対して地銀の国債保有は逆に長期化しており、ミスマッチが3.5年に達しています。

このように地銀が長期国債保有に傾斜している背景には、地方経済の不振で貸し出しが減っていることがあると思われますが、金利リスクは長期の債券ほど大きくなるので、金利が上昇すると大きなダメージをこうむります。日銀も地銀の過大なリスクテイクにたびたび警告を発しています。

世界的な景気回復にともなって、金利が上昇局面になってきました。日本の金利はアメリカとの連動性が強いので、今後アメリカの金利が上がり始めると長期金利が上昇します。日本はデフレのおかげで金利リスクの顕在化をまぬがれてきましたが、今後インフレ局面になると金融不安が再燃するおそれがあります。「人為的にインフレを起こせ」と主張しているデフレ脱却議員連盟は、金融危機を起こしたいのでしょうか。