いま金融政策の「2%インフレ目標」に高い関心が集まっている。最適なインフレ率を巡っては論争があるものの、デフレよりも1-2%程度のインフレがある経済の方が望ましいというのが通常の議論である。

この点に異論は唱える余地は少ないが、いまの日本の状況では金融政策のみで、副作用なしに2%インフレを起こすのは限界があると考える経済学者は少なくない。

だが、最近、野口悠紀雄・早大教授は、「FPジャーナル」(2013年1月号)や「週刊ダイヤモンド」(2013年1月12日号)にて、この2%インフレ目標には隠れた目的がある可能性があるとの警告を発し始めている。

「日銀がいくら金融を緩和しても物価上昇の目標は達成できない。いま日本で金融緩和が行われている本当の理由は、国債の買い上げである。つまり、中央銀行による財政赤字のファイナンスだ。「物価上昇目標」 というのは、その本当の目的を隠すための隠れ蓑にすぎない。その目標はいつになっても達成できないから、国債買い上げもいつまでも続く。そして、財政規律は崩壊していくわけだ。(略) 国債の国内消化が困難になったとき、何が起こるかだ。歴史は通貨安とインフレであると教えている」(FPジャーナル1月号)

現政権が意図的に上記の目的をもって金融緩和を進めているかの判断は困難だが、野口教授の警告には一定の説得力がある。

だが筆者は、長期金利がそれ程上昇せず、2%インフレを確実に起こすことが可能ならば、財政再建の観点から、その実現を期待するもう一つの「隠れた目的」があると考えている。それは、マクロ経済スライドの発動による年金給付の実質的な削減である。

マクロ経済スライドとは、将来の現役世代の負担を軽減する観点から、2004年・年金改革で導入された措置で、年金給付額はインフレ率(新規裁定は賃金上昇率)からスライド調整率を差し引いた年金改定率で伸ばすというルールである。

具体的には、インフレ率が2%・スライド調整が0.9%であった場合、年金給付額は、インフレ率2%からスライド調整率0.9%(=年金被保険者数の減少率0.6%+平均余命の伸び0.3%)を差し引いた1.1%でしか伸ばさないのである。

その結果、年金受給者には気づかれない形で、毎年約1%ずつ年金を実質的に削減するという措置である(注:厳密には、2009年財政検証では、年によって異なるものの、スライド調整は0.9~1.4%と見込んでおり、毎年、実質額を1%以上削減)。

このマクロ経済スライドによる給付調整は、今後約100年で年金財政の均衡が図られるまで実施されることになっており、2009年の年金財政検証では2038年には終了する予定であった。

だが、マクロ経済スライドはデフレ下では発動されない非対称のルールになっている。このため、マクロ経済スライドを発動し、年金給付を実質的に削減するためには、適度なインフレが必要なのである。

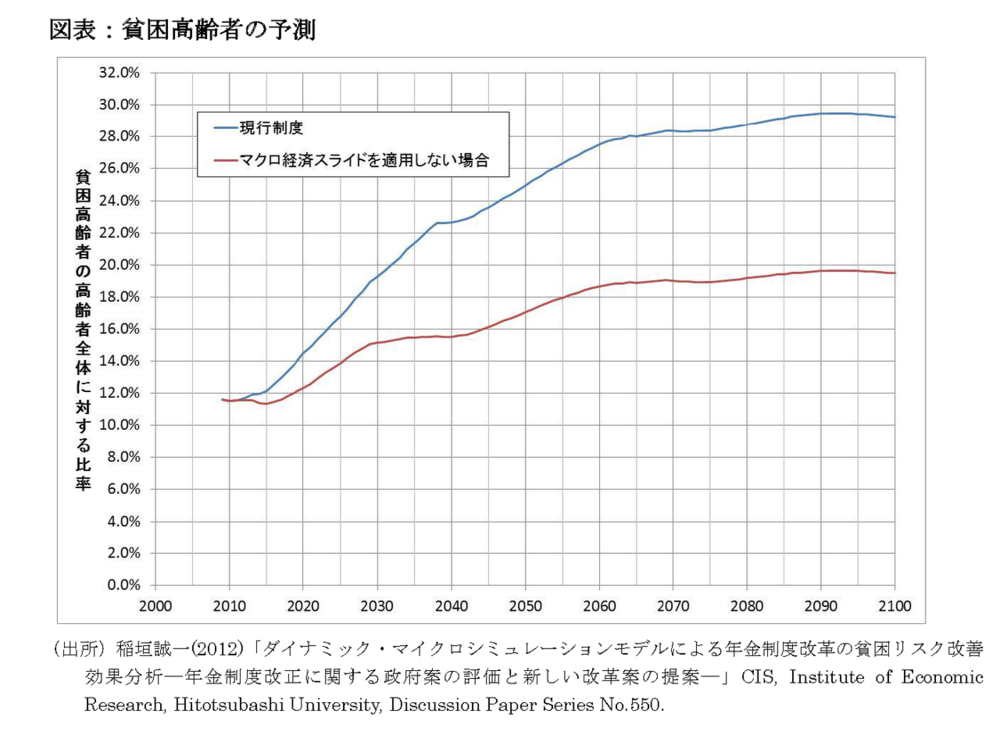

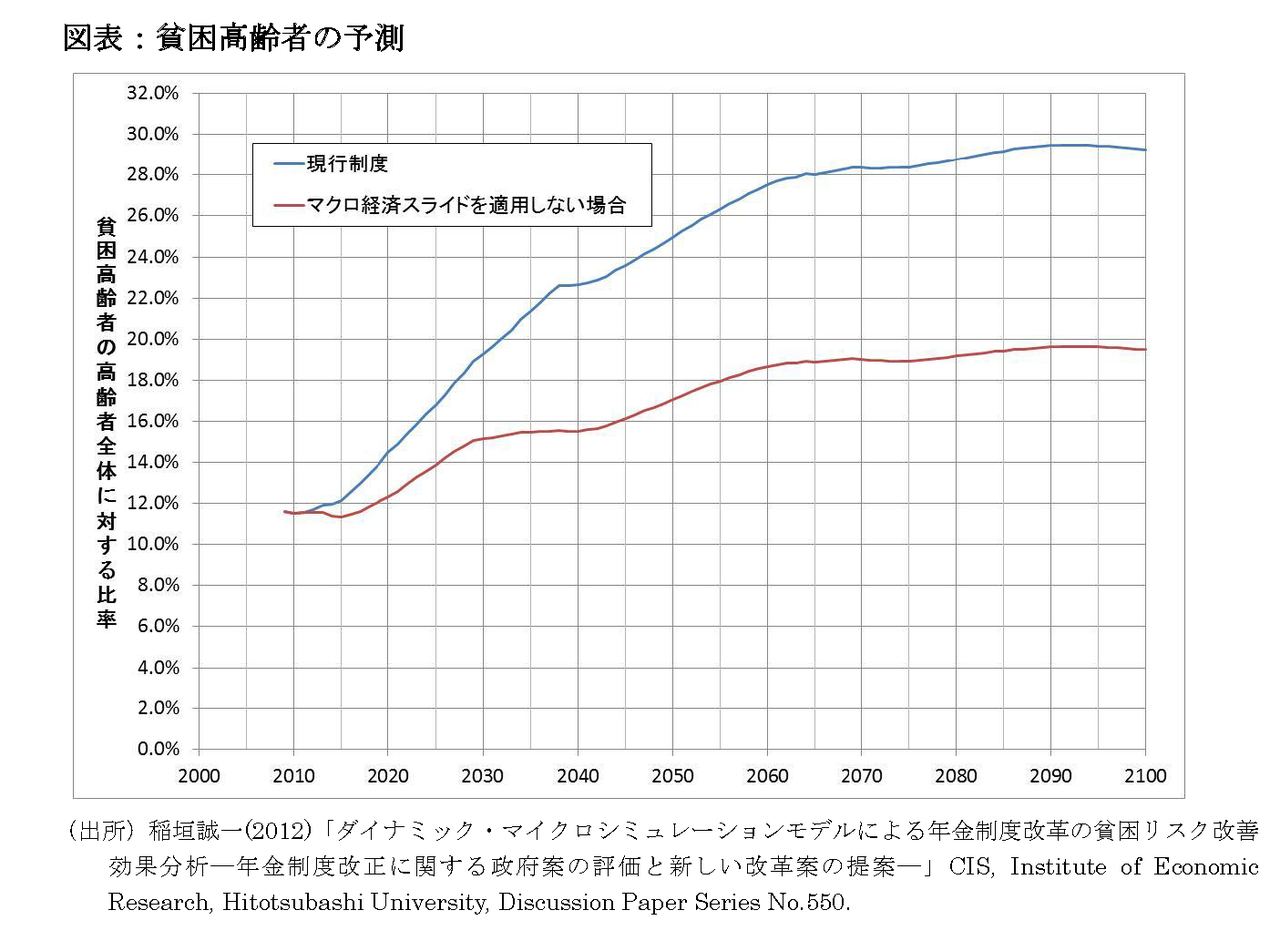

では、2%インフレが実現し、マクロ経済スライドが順調に発動された場合、高齢者が受け取る年金はどうなるだろうか。その推計が以下の図表である。

この図表では、等価所得が100万円未満である者を貧困と定義し、高齢者全体に占める貧困高齢者の比率の将来見通しをグラフにしている。

これをみると明らかであるが、マクロ経済スライドを適用しない場合(赤色線)では、貧困高齢者の増加は抑制できるものの、マクロ経済スライドが順調に稼働したときの現行制度(青色線)では、貧困高齢者が急増していき、今の若い世代が高齢者になる2050年には約25%にも達する。

だが、このような年金給付の実質的削減こそが、2%インフレの実現を期待するもう一つの隠れた目的なのである。

(一橋大学経済研究所准教授 小黒一正)