ベースマネー(base moneyまたはmonetary base)の供給量を増やせば、それだけで予想インフレ率が高まるといった乱暴な議論をする人達がいる。そして、そうした議論をする人達のうちの一人が日銀副総裁に指名される見込みだというご時世だが、デフレ脱却論議の原典であるクルーグマンの議論(Krugman 1998、邦訳)は、さすがにもっと論理的に筋の通ったものとなっている。そこで、池田さんの「こども版」とまではいかなくても、できるだけ分かり易くクルーグマンの議論の要点を解説してみよう。

現在は、「流動性の罠(トラップ)」の状態にあるとしよう。これは、貨幣数量説的なメカニズムが働かないということである。すなわち、貨幣供給量が増えても、物価が上がるという関係は成り立たない。クルーグマンは、はっきりと「流動性トラップは、名目金利がゼロまたはゼロ近くになったために、伝統的な金融政策が不能になった状態だ。こうなると、経済にmonetary base を注入しても効果はない。ベースマネーと債券は、民間セクターから見ると完全な代替物と見なされるようになるからだ。」(強調は引用者による)と述べている。

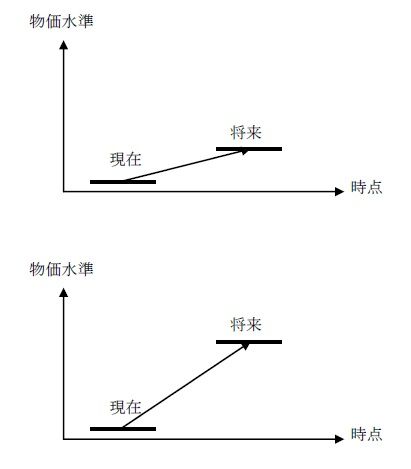

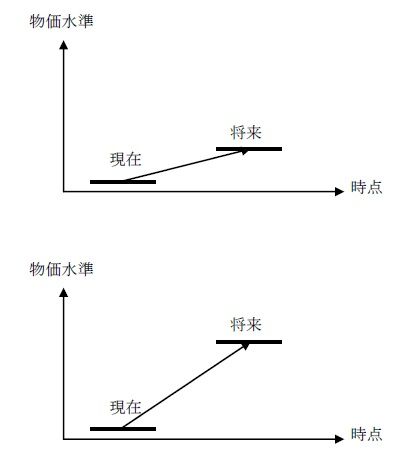

すると、現在時点で貨幣供給量をいくら増やしても現在の物価水準は上昇しない。しかし、「流動性の罠」の状態が永久に続くわけではなく、将来のある時点では「流動性の罠」から脱却できているとしよう。その将来においては、貨幣数量説的なメカニズムが復活し、作動すると想定できる。すると、その将来時点での貨幣供給量を増やせば将来の物価水準は上昇することになる。そこで、将来時点で貨幣供給量をうんと増やすことを約束し、それをみんなが信じれば、予想インフレ率は高まることになる。

次の図を見ていただいた方が、理解していただき易いであろう。なお、現在から将来にかけて物価がどのくらい上昇するかというのが予想インフレ率であるから、以下の図において矢印の付いた線の傾きが予想インフレ率に相当する。

ところが、実際にその将来時点になってしまえば、わざわざ物価水準を高くする必要はなくなる。むしろ、そうすることは望ましくないと考えられる。すると、将来時点で貨幣供給量をうんと増やすという約束は信用できないということになる(こうした事情にあることを一般に「時間的非整合性(time inconsistency)」という)。必ず返すから金を貸してくれと言われても、金を借りられたら返すはずがないと分かっていたら、必ず返すという約束は信用できないという話である。

すると、予想インフレ率を高められるかどうかの核心は、「わざわざ物価水準を高くする必要がなく、望ましくなくても、将来貨幣供給量を増やすに違いないと信用される」こと(credible irresponsibility)は可能かどうかである。現在は流動性の罠の状態にあるのであれば、いたずらに現在の貨幣供給量を増やしても意味はない。問題は、現在の貨幣供給量ではなく、将来の貨幣供給量である。こうした現在と将来の区別がついているかどうかが、問題の本質を理解しているかどうかの試金石になる。

必要がなく、望ましくないことを将来やると約束して信用してもらうことは、真面目な人や物が分かっている人には、とても無理な話である。例えば、白川日銀現総裁が、将来無責任な行動をとると言っても、誰も信用しない。白川氏であれば、責任ある行動をとるに決まっているからである。それゆえ、クルーグマンの議論は、論理的には筋が通っているが、実践的には有効な提案ではないと私などは考えてきた。

しかし、物を分かっていなかったり、間違ったことをかたくなに信じ込んでしまっている人が権限のある立場に着けば、credible irresponsibilityが可能になるのかもしれない。ちなみに安倍政権の登場以降に、クルーグマンは関連する2つのコラムを書いている。

Is Japan the Country of the Future Again? – NYTimes.comと

Shinzo and the Helicopters (Somewhat Wonkish) – NYTimes.com

であるが、これらがどういう意味でアベノミックスを評価しているのか、ぜひ原文をよく読んでみてほしい。

--

池尾 和人@kazikeo