本書は昔からインフレ目標を提唱し、一度は日銀副総裁の候補にもなった(民主党が否決した)著者の解説書のアップデート版である。岩田規久男氏のような日銀バッシングはなく、ごく常識的な内容だが、いくつか疑問がある。

本書は昔からインフレ目標を提唱し、一度は日銀副総裁の候補にもなった(民主党が否決した)著者の解説書のアップデート版である。岩田規久男氏のような日銀バッシングはなく、ごく常識的な内容だが、いくつか疑問がある。

第一は、インフレ目標は「政策」なのか、ということだ。物価を安定させるとか景気変動を減らすというのは政策目標だが、インフレ目標はそのための手段の一つにすぎない。同様の政策手段の一つにテイラールールがあるが、これを政策と呼ぶ人はいないだろう。それは中央銀行を裁量がルールにもとづいて金利を操作する枠組の一つであり、絶対化して法律で決めるようなものではない。

著者も説明するように、イギリスでインフレ目標を立法化したのは、イングランド銀行を政治家のインフレバイアスから守るためだった。安倍政権のインフレ目標はインフレバイアスに迎合して強制的にインフレを実現させるもので、本来のインフレ目標とは逆に中央銀行の独立性を侵害するものだ。

第二に、著者も認めるようにこれまでのインフレ目標はインフレを抑制する目標であり、安定している物価を引き上げる目標を設定した国はない。それが可能なら設定してもいいが、どうやって物価を引き上げるのかという手段が不明だ。これまで日銀が10年以上やってきた量的緩和でインフレは起こらなかった。ニューズウィークにも書いたように、量的緩和はすべて無効だというのが学界の結論である。

著者も今までできなかったことは認めるが、他の手段があるという。たとえばCPIに含まれる耐久消費財を日銀が大量に買えばCPIが上がることは確実だが、これは政策として意味があるのだろうか? この例からもわかるように「日銀の独立性は手段の独立性であって目標の独立性はない」というのも間違いである。2%などという普通の手段で達成できない目標を課すことは、異常な手段を義務づける結果になるのだ。

要するに、インフレ目標は政策ではないのだ。著者のいう「デフレスパイラル」は起こっていないし、吉川洋氏も指摘するように名目賃金は下がっているのだから、インフレの最大の目的である実質賃金の引き下げにも意味がない(これは著者も認めている)。

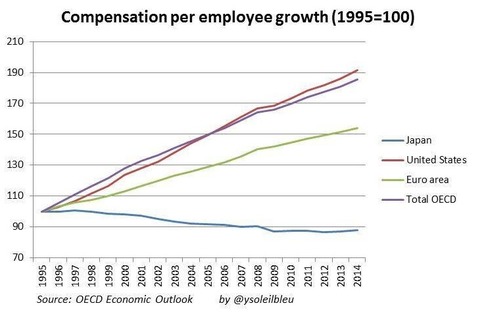

根本的な欠点は、著者がデフレが貨幣的現象だという前提を疑っていないことだ。「日本だけデフレに陥っているのは金融政策が悪いからだ」というが、これは間違いである。上の図のように、20年間でアメリカの名目賃金が90%上がると予想されるのに対して日本は10%下がっている。デフレはこのような実物的現象なので、日銀がいくら金融緩和しても止まらないし、止めるべきかどうかも自明ではない。

追記:アマゾンのデータは、書名がまったく別の本になっている(ISBNは正しいのでこれを買っても大丈夫)。