日銀の正副総裁について、民主党や維新の会の意見が割れているようだ。財務省OBかどうかが主な争点になっているが、問題はそんなことではない。彼らが根拠なく量的緩和の効果を主張し、危険な「無制限の緩和」をしようとしていることだ(テクニカル)。

オーソドックスな見解では、日米の量的緩和には効果がなかったという事実は確立されているが、異論もある。浜田宏一氏は次のようにいう。

ジェームス・トービンは、企業の資産と市場での評価を測る指標として「q理論」を提唱しました。この理論では、株式や不動産への投資機運の高まりが、株価を上昇させ、その結果企業がより投資しやすくなるということを指摘しています。日本でもこの効果が、本多祐三教授らによって確かめられています。

これは本多・黒木・立花のことと思われるが、これによって量的緩和の効果が「確かめられた」とはいえない。2002年からの量的緩和の時期に株価が上がったことは誰でも知っているが、それは量的緩和によって株価が上がったことを意味しない。株価上昇の原因は不良債権の最終処理で日本経済の不透明感が薄らいだことだ、というのが一般的な理解だろう。

いずれにせよ株価を決める要因は複雑であり、量的緩和がその原因だという根拠は示されていない。彼らの論文はベクトル自己回帰(VAR)という手法でマクロ変数の相関関係を見ているだけでDSGEのような構造モデルがないので、因果関係については何もいえないからだ。「身長の高い人は成績がいい」という相関があっても、身長が学力の原因だという結論は出せないのだ。

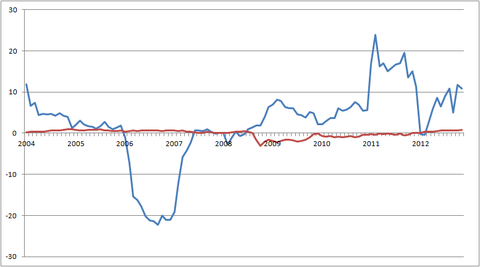

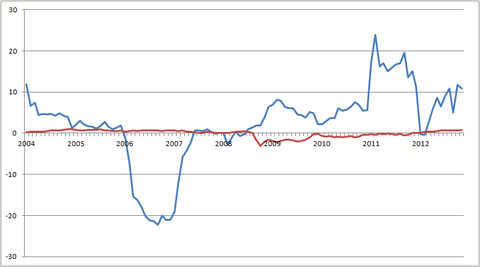

マネタリーベースの前年比増加率(青)と予想インフレ率(赤)の推移(%)

(出所:日銀・日本相互証券)

副総裁候補である岩田規久男氏の論文は「量的緩和で予想インフレ率が上がって株価が上がる」と主張しているが、これも回帰モデルなので因果関係については何もいえない。それ以前に、上の図でも明らかなように、マネタリーベースと予想インフレ率(物価連動国債のブレークイーブン・インフレ率)にはほとんど相関がない。岩田氏はこのあやしい関係を根拠に「銀行貸出が増えなくてもインフレになる」と主張して

量的緩和→予想インフレ率の上昇→日米予想実質金利差の縮小→円安→株価上昇→投資拡大→総需要の拡大→デフレ脱却

というバラ色の夢を描くのだが、気の毒なことに肝心の予想インフレ率との因果関係が証明できないので、そのあとは「風が吹いたら桶屋がもうかる」みたいなお話に過ぎない。致命的な欠陥は、日銀が「インフレにするぞ!」と宣言しただけでは予想は変わらないということだ。インフレにする手段をもっていない日銀がそんな宣言をしても、市場参加者は信じないのである。