日銀の量的緩和策が実体経済にあまり効いてくれないというのは,地方にいるとよくわかります。

小幡先生の『ハイブリッド・バブルー日本経済を追い込む国債暴落シナリオー』 では,ハイブリッドの一方に「テールリスクを無視して国債を買い続ける「限定合理的」な金融機関」があることが説明されています。その一つが地方(地域)銀行です。

私は,もし日本でまた金融危機が起きれば,地方経済は立ち直れなくなるのではと心配しています。岡山大学は優秀な人材を地域にも多く送り出しており,人ごとではありません。地方銀行と地方経済の視点から,なぜ金融緩和が効かないのか,そしてなぜ地方経済がリスクを抱えてしまったのかを考えます。

アベノミクスの主要な目的の一つは投資を増やすことです。地方では,そう聞くと公共投資を思い浮かべる人も多いのではないでしょうか。しかし,実質金利を下げようとしていることからわかるように,実際には民間投資の増加が狙いです。

一般的に,地方では民間投資が全体的に増えていく姿というのは想像できません。少子高齢化で経済規模が縮小していく状況ですから,高層マンションがどんどん建設されていく首都圏に住む人の感覚とは,ずれがあると思います。

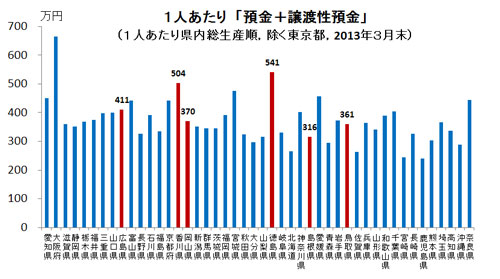

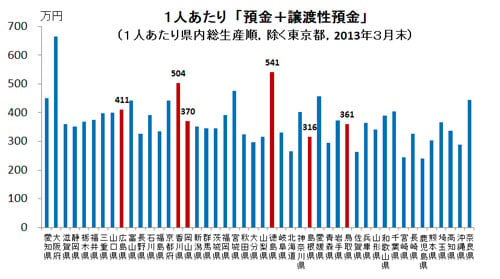

ところが,地方(銀行)にお金がないかといえば,じつはあります。図は都道府県別の1人あたり預金(日本銀行「都道府県別預金・現金・貸出金(国内銀行)」<2013年5月末>より作成,東京都は除く)です。左から1人あたり県内総生産が大きい順にしています(首都圏,近畿圏などで県をまたぐ通勤の場合もあることに注意)。

この図をみると,(都市銀行の拠点がある東京を除いて)銀行の預金に地域間差があまりないか,予想と異なる値となっています。例えば中国・四国地方の一部をみると,岡山県と鳥取県がほぼ同額です。香川県や徳島県は,広島県や岡山県よりも多くなっています。

理由は明らかです。地方は高齢者の割合が大きく,平均的には高齢者は老後資金として預金を若者よりも多く持っています。さらに,年金などの社会保障制度により,中央(都市部)からの所得移転があります。そのようなフローの収入もあるため預金が保たれています。

そこで地方銀行は問題に直面します。地域中心に貸出を行おうとした場合,預金はあるけれどもそれに見合った生産活動,すなわち貸出機会がありません。そこを埋め合わせてきたのが長めの国債だったのです。

日本銀行『金融システムレポート(2012年10月号)』をみても,大都市圏に比べて,地域(地方)銀行の設備投資,住宅投資,預貸率などの指標は弱く,特にここ10年くらいで違いが顕著になっています。要因として指摘されているのは,やはり地方の少子高齢化です。

すなわち,地方銀行は今回のアベノミクス以前からすでに金融緩和状態にあり続け,しかし,貸出先が十分にはなかったのです。大胆ではなくとも,金融緩和はすでに実験済みだったのです。

地方に限らず中小の金融機関全般について,冒頭で紹介した小幡先生の著書では「リスクが分かっていながら目をつぶる理由は,他に選択肢がないというころに尽きる。融資先はない。」(71ページ)と指摘しています。

大胆な金融緩和策を行っても投資需要がなければ,都市銀行も地方銀行と同じ状態になるしかありません。地方銀行は国債を購入してきました。今回異なるのは,国債の購入という選択がとりにくくなっていることです。そのため混乱が生じています。

(ちなみにアベノミクスのうち,機動的な財政政策は景気対策になっていると思います。(善し悪しは別として)公共投資が増えれば,地方は当面は助かります。貸出先を見つけられない金融機関を存続させるべきかどうかの議論もあります。(参考:アベノミクス相場は終わっていない 山崎元が読む、ちょっと先のマーケット – 東洋経済オンライン))

さて,地方銀行は金利リスクを抱えています。この問題は以前より指摘されています。私も書いたことがありますが,そこで引用している池田先生の記事は2年以上前の2011年2月です(地方銀行の過大な国債リスク(2011/02/14))以前からの構造なのです。

私はもし市場がまた大きく変化するような場合には,地方銀行に動きがみられるのではないかと考えています。したがって,5月14日のニュース「焦点:長期金利上昇で国債売却急いだ地銀、大手行は無傷で居られるか」( ロイター)は象徴的で,今の日本国債のリスクを端的に表しています。今後,どうなるかは分かりません。たとえ金利が下がったとしても,リスクは残り続けるので注意が必要です。

(なお,私は,この状況を踏まえて最も効果的な成長戦略はコンパクトシティなどの都市化だと考えています。中長期的に新規投資も必要となり,なにより資金保有者の高齢者の需要にマッチできます。ちょうど高度成長期のインフラの更新負担が大きくなっており,タイミングもあっています。)

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao