日銀の黒田総裁は、4月に「異次元緩和」を始めたとき「2015年までに2%のインフレを実現する」と約束しました。その主な手段は、国債を買い入れて長期金利を下げるというものでした。それはどうなったでしょうか?

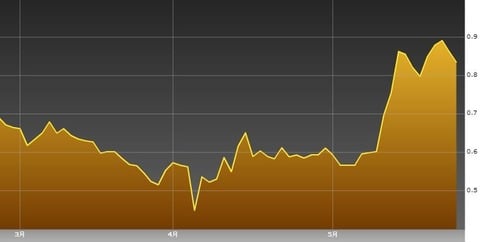

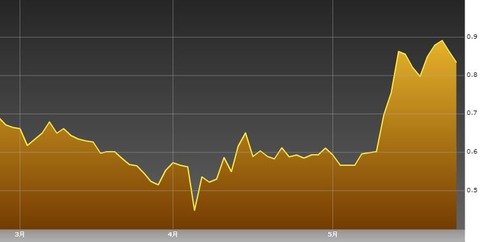

10年物国債の金利(Bloomberg)

金利には短期と長期があり、だいたい長期のほうが金利が高くなっています。標準になっているのは10年物国債で、ふつう長期金利というときは、この利回りをさします。ところがその金利は低下するどころか、上の図のように激しく乱高下を繰り返しながら、0.9%と白川総裁のときより高くなってしまいました。

黒田総裁はこれについて「最初のうちは混乱がある」と言い訳していますが、もう2ヶ月近く金利は上がったままで、おかげで住宅ローンや企業の貸出金利が上がり、デフレはひどくなり、株は暴落し、「アベノミクス」の熱狂はすっかりさめてしまいました。なぜこんなことになったのでしょうか?

その原因は、異次元緩和が矛盾した政策だったからです。日銀の展望レポートによると、これは次のような3つの方法で金融を緩和することになっています。

- 国債の買入れで長期金利の低下をうながす

- 銀行が国債を買わないで貸出をするようになる

- インフレ目標で市場の期待を変える

1の国債購入は1年間に70兆円という大規模なもので、新発債の7割を日銀が買い占めてしまいます。これは需要と供給の関係で、需要が増えれば価格は上がる(金利は下がる)はずでした。

ところが他方で日銀は3のインフレ目標で2%のインフレを約束しています。もし本当に2%のインフレが起こると、たとえば1%の国債を買っても2%目減りしますから、実質金利(本当の利回り)は1%-2%=-1%になってしまうので、そんな債券を買う人はいません。1%の利回りを確保するためには市場の金利(名目金利といいます)は1%+2%=3%でないと売れません。つまり一般的な式で書くと

名目金利=実質金利+予想インフレ率

ということになるのです。これはちょっとむずかしいけど、小学生のみなさんにもわかる簡単な足し算ですね。だから本当に日銀が2%のインフレ目標を実現すると、0.9%の金利では低すぎ、長期金利は2.9%まで上がるはずです。しかしこれは明らかに1の「長期金利の低下をうながす」という目的と矛盾します。いったい黒田さんは長期金利を下げたいんでしょうか、上げたいんでしょうか?

彼は一方では「国債の購入で金利上昇を抑制する」といいながら「金利が3%ポイントぐらい上がっても大丈夫だ」ともいっています。しかし日銀の「金融システムレポート」によれば、金利が3%ポイント上がると銀行のもっている債券に27兆円ぐらい評価損が出て、地方の金融機関では経営の破綻するところが出るでしょう。

おまけに国債金利が3%ポイントも上がると、残高が700兆円ある国債の利払いが21兆円も増えます。これを国債でまかない、日銀がそれを引き受けて輪転機をぐるぐる回してお札を印刷すると、ハイパーインフレ(年率数十%以上のインフレ)が起こるおそれがあります。こうなると、みなさんの買うチョコレートが1万円ぐらいになったりして、日本経済はめちゃめちゃになります。

今月の金融政策決定会合では、さすがに「総裁は金利を上げたいのか下げたいのか」、「話が矛盾している」といった批判が審議委員から出たようです。そんなことは上の式を見れば小学生でもわかるのに、その矛盾した方針に全員一致で賛成した審議委員の人々が、今ごろ何を言ってるんでしょうか。よい子のみなさんは、できない計画を発表するのはやめましょう。