金融市場の混乱が続いています。株式市場と株価そのものについて言えることはないのですが,少なくともその背景には何らかの経済現象の変化があったはずです。けれども,直近に発表になった各種統計をながめると,実体面からはそれほど混乱する必要はないという感想も持ちます。

そこで,何が起きたのかを,経済構造の面から考えてみます。おそらく株価混乱の引き金は円安です。

今回の動きで重要なのは,株価の暴落の直前に国債金利と為替レートの関係に明らかな変化(5/3~5/22頃)がまず現れたことです。(参考:2013/5/13記事)その時点で私は株価の変動(5/23~)を予想していませんでしたが,振り返るとつながっていたと思われます。

やや込み入っているので,はじめにまとめます。

1つめのポイントは,為替については「次元の違う金融緩和策」が効いたことです。問題は,昨年までのEU債務危機で日本に流れ込んでいた海外資本です。円安になれば,外国人からみて国債のドル価格の下落を意味します。

2つめのポイントは,一方で「次元の違う金融緩和策」は,国債市場に対しては想定と異なる効果をもたらしてしまったことです。国債市場の流動性の低下により,金融機関の資金運用方法の変化が強く現れたように見えます。

1つめのポイントが2つめの国債市場の流動性低下による影響を拡大させてしまったようです。そのため,金融市場安定化のカギとなるのは為替だと考えます。具体的には当面は為替を1ドル101円~102円を超えないことをめどとして,政策運営していく必要があると思います。

ただし,「トリレンマ」という状況(3つの政策目標のうち2つしか達成できない)になっており,いずれかの選択が必要になります。例えば,米国金利が上昇する局面では,(それはそれで問題がありますが)長期金利の操作はある程度放棄する必要があります。一方で,日銀がこのような景気抑制的な政策をとってしまえば,期待に働きかける政策の効果が薄くなります。乱高下を許してしばらくじっと耐えるか,安定化をとるかという厳しい判断です。

さて,5月に入ってから円安がさらに進みました。その主な要因は米国金利の上昇です。そして,日米の金利差が拡大しました。日本での運用が不利になるため,円が売られて円安になりました。(為替は5月1日の97.35円から5月13日の101.79円までに3~4円の円安。さらに5月17日に103円台へ。ドル高の局面もあったことに注意。)

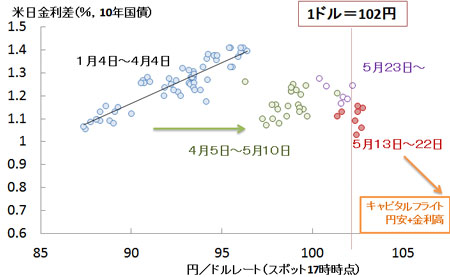

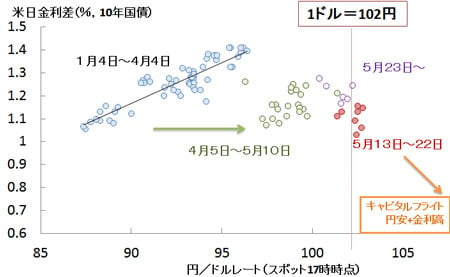

最近の金利差と為替の動きの関係をみてみましょう。図は縦軸に米国10年国債(FRB)から日本10年国債(財務省)を引いた値を取り,横軸に為替レート(円/ドル,日銀)を取っています。新しい金融緩和策が決まった4月4日を境にして,きれいに右にシフトしています。同じ金利差なら8円程度の円安効果となっています。

将来円安になれば,特に外国人にとってはドルに戻したときに損失が生じる場合があります。そのため予想(期待)為替レートも現在の国際的資本移動に影響を与えます。4月の次元の違う金融緩和はこの予想為替レートを動かし,実際のレートも大きく動きました。(昨年,為替にはEU債務危機のリスクプレミアムが上乗せされていたため,なかなか円高を解消できませんでしたが,そのときと比べて動きやすい状況になったと思われます。)

円安になれば株価も上昇するので,評価する人も多かったはずです。けれども問題は,赤で示したG7後の5月13日以降で,別の動きが見て取れます。この図で右下に向かう動きとなると,円安+債券安の状況で,キャピタルフライトが発生していることを意味します。その始まりのような危うい動きだったのです。

今回は5月23日頃に戻りました。5月23日には株価の暴落が起こっていますので不思議ですが,この暴落は金利と為替の関係のある種の調整だったのかもしれません。そもそも外国人投資家の買いが株価を押し上げていたからかもしれません。

しかし,その後も株価の変動は止まりません。見立て段階ですが,以下のようなことが起こっていると思われます。5月に入ってからの円安の動きで,当初は外国人が国債を売るなど資本を海外に移動させました。それに応じて,国内機関投資家も国債を売り,株式も売ったようです。円・ドルレートが落ち着くと外国人の動きは弱くなったはずです。図でも5月23日以降は元のトレンドに戻っています。

けれども国債金利と株式の相関関係を統計でみると,乱れたままになっています。すなわち国内要因はその後も残っていると推測されます。国内機関投資家の動きがそのまま残り,5月23日の株価暴落の経済構造面での要因となったのではないでしょうか。「海外勢の日本株売買額最高、信託銀売りも最高-暴落5月4週 – Bloomberg」というニュースもそれを裏付けています。

現状で国内要因が主だとすると,株価の乱高下はいったんは落ち着くかもしれません。しかし,上記の構造は残ったままです。

今後の対策でカギとなるのは始まりとなった円安です。インフレ率との組み合わせもあるので固定的ではないのですが,当面は1ドル=101~102円が1つの基準になるでしょう。それを超えると外国人の国債売りが大きく生じて,国内機関投資家の行動もそれに引きずられます。

私はコスト増加がデフレ圧力(賃金)になってしまうので,90円台前半の方が日本経済にとって望ましいと考えます。一方で輸出産業にとっては円安の方が助かるかもしれません。(とはいえ,中国やEUの需要回復がまだなので,円安の輸出増効果は小さいだろうと考えています。)現状では,少なくとも90円台中後半で落ち着いて欲しいところです。

政府債務の問題を考えると,金融安定化と金利上昇の抑制はどうしても必要だと思います。そのため,円安によるこれ以上の株価上昇と資産効果は望まないほうが良いでしょう。しかし,為替安定が金融政策としてはブレーキとなり得るので,今の政策方針との一貫性が問題になります。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao

*追加説明

本文図では為替市場で明らかなシフトが生じている。興味深いのは,為替レートの変化に対して,日米金利差は一定の範囲(1%~1.3%)に収まっているということである。為替は動き,金利は動いていない。すなわち予想インフレ率は為替では変化(ただし日米の予想物価比)し,一方金利では変化していないという状況になっている。

金利平価の式

日本の金利-米国の金利=(予想為替レート-為替レート)/為替レート

から考えると,新しい金融緩和政策の後,金利差が一定のまま為替レートが円安になったことから,予想為替レートが円安になったと考えられる。すなわち将来予想の日米物価比が変化したのである。(実際には4月以降金利差は若干縮小した。)

ところでフィッシャー方程式では,

名目金利=実質金利+予想インフレ率

となり,日米両国で同じ式になる。現状で日米の名目金利差が変化していないので,日米の相対的な予想インフレ率の差は生じていない。そのため,日本の予想インフレ率はまだ上昇していないとみることができるが,これは為替の動きと矛盾する。

一つの解釈はゼロ金利制約にかかっているため,そもそも金利差が拡大されないということである。けれども現実には米国金利上昇に伴い,日本の金利も上昇した。さらに,4月以降最近まで,日米の金利差はむしろ縮小傾向にあった。あるいは何らかの金融資産や貨幣の移動や量的の制約であろうか。

このように,どうなるかはわからないことが多いが,おそらく今の状態は不安定で,金利,物価,為替のどれか(あるいはすべて)が調整されていくのではないだろうか。