本日発表の統計や金利,為替の動きは興味深いのでメモ書きしておきます。

通常,(短期では)為替は金利(差)が低下することで,円安に動きます。けれども,先週末と今日は,長期国債金利がずいぶんと上昇する一方で,円安方向へも大きく動きました。(ロイター「長期金利一時0.8%に上昇、日銀は柔軟なオペ運営で市場安定狙う」)

(いずれインフレになり,金利が上がって,円安にもなることは考えられますが,)アベノミクスから予想される動きとは矛盾します。たった2日間のことですが,しかし,これが現在の状況を理解するカギです。

さて,「大胆な金融政策」による効果の本命視されるべきは期待(予想)への働きかけです。最終的には株や債券ではなく,投資や消費への影響が求められます。けれども,まずは金融面で現れるはずです。

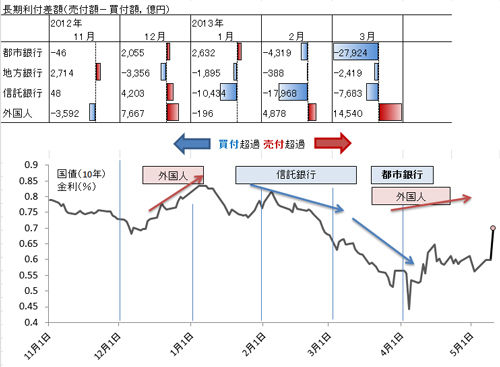

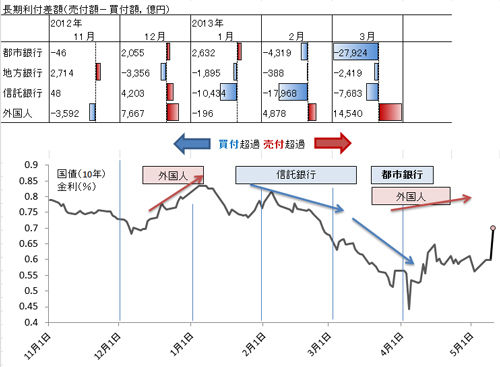

図は長期利付国債の売買差額(売付額-買付額,億円,日本証券業協会「国債投資家別売買高」)と10年国債金利(財務省)の動きです。金利が変化したときに,誰が買越して,誰が売り越しているのかをみてみました。(需要と供給の問題はなかなか要因がわかりにくいのに注意は必要です。)

さっとみると,昨年12月の金利上昇では,地方銀行以外が売り越しています。特に外国人の売り越しが大きく,EU債務危機の沈静化に伴うリスクオンに対応する動きだと考えます。その後,金利は低下していますが,信託銀行の買いが要因になっています。ただしこれには,金融政策への反応ではなく,別の何か特殊要因があるのではないかと推測しています。(当事者に聞いてみたいところです。)

さて,重要なのは3月です。日銀総裁,副総裁の交代のちょうどその時に,都市銀行が大幅に買越していて,金利は大きく低下しています。私は,これは期待(予想)に働きかけた政策,すなわち大胆な金融緩和を見越して,都市銀行が国債を買ったとみています。

しかし,その期待は短期間でしぼんでしまった(あるいは市場が混乱した)ようで,金利は少し戻ります。

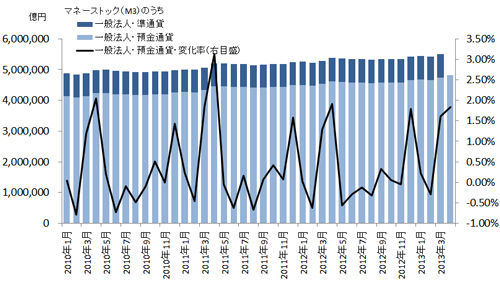

今日,日銀が4月のマネーストックを発表しました。( ロイター「4月マネーストックM3は前年比+2.6%=日銀」)下の図はマネーストックのうち一般法人の預金の動きです。預金通貨(普通口座など)の変化率をみると,季節性以上の変化率上昇はみられません。3月に都市銀行は国債を買いましたが,それは実需の資金の動きにはつながっていないようです。

一方で,外国人は3月も売り越しています。これは,外国人がアベノミクスに無関心というよりは,外国人にとっては長期的に円安になれば,国債保有が損になるからでしょう。あるいは,リスクオンの継続かもしれません。

いずれの要因でも今後も外国人の売り圧力は続きやすく,日銀や国内銀行の買いが薄めのときに金利は上がりやすくなります。また,国債を売った資金を外国人が他国へ移す場合は,円安にもつながります。今日のように金利高と円安の動きが同時に見られるのはそんなときでしょう。もし,国内金融機関が同じ方向で行動すれば,さらに大幅な動きとなります。

少し水準が円安すぎるのでアベノミクス効果が加わっているかもしれません。けれども,そのアベノミクスというフィルターを外してみると,今日の動きはある意味自然で,経済原理で説明されるものだとわかります。したがって,為替は財政面で底が抜ける可能性もありますが,また,バブル的な動きになる可能性もありますが,通常はどこかで落ち着く(あるいは少し戻る)はずです。

ところで,円安に動けば株価は上がります。しかし,円安で輸出産業の収益が改善しても,量的な生産拡大がなければ国内投資増へのつながりは期待できません。円安,株高が実体経済の改善,あるいはインフレにつながるのにもハードルがあります。

そもそも,昨年もすでに十分な低金利,金融緩和状態にありました。国内投資についてはEU債務危機という海外要因による金利低下で,金融政策によらない緩和効果も得ていたはずです。住宅投資には影響があったようです。しかし,海外の景気低迷や中国との関係悪化のため,生産増と投資増につながらなかったのです。

したがって,円安かどうかよりも海外の景気動向の方が重要です。この点では,少し期待できる状況に変化してきました。一方で円安による輸入,特にエネルギー関連の物価上昇は所得の増加を相殺してしまいます。プラス・マイナスでは微妙な状況です。

このように,金融政策のみでは高経済成長を達成するのはどうしても難しいと考えます。実際に私達が直面しているのはエネルギー問題だからです。現状で,原子力は天然ガスにより代替されていますが,しかし,価格は高く輸入に頼っており,高負担に耐える構造になっています。日本経済は実質所得の低下に耐えながら,国際競争しているのが実情です。アベノミクスは第3の矢が本命で,マクロではコストの低下こそが重要だと考えています。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao