異論もあると思いますが,ここ1ヶ月続いた金融市場の混乱は落ち着いてきているようにもみえます。けれども問題は次です。

今回,米国金利(10年国債)がたかだか0.5%程度変化しただけで,日本の異次元金融緩和は維持できなくなることがわかりました。FRBの出口戦略(債券買い入れプログラムの縮小)では,それ以上の金利上昇を見込まなければいけません。

「米FRB議長、19日の会見で緩和縮小間近と示唆へ=報道」(ロイター,2013/06/18)という報道もあります。そのときにどうすれば良いのでしょうか。今回の混乱の経験を踏まえて考えます。

5月からの株価等の乱高下については米国要因が大きかったと考えますが,加えて日本の金融緩和策が(為替には)効いていたことが裏目に出たようにも思います。

海外で投資を行う場合,金利だけではなく将来(円に戻すとき)の為替レートの予想も重要になります。前回の記事でみたように,4月の異次元金融緩和は,同じ金利なら8円/ドル程度の円安予想をもたらしました。円安への変化の中にあったとはいえ,大きなシフトです。

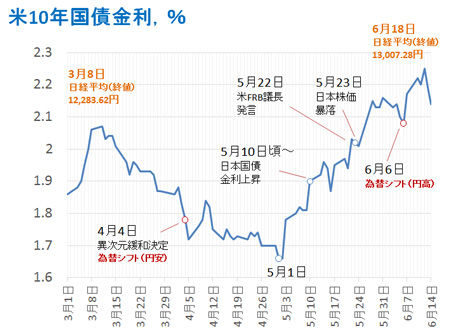

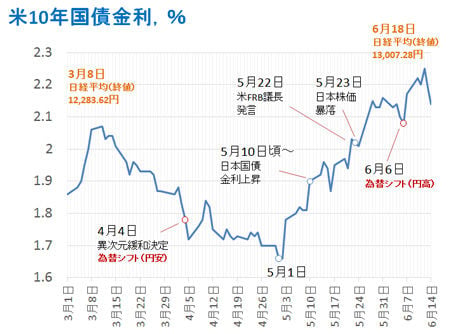

その動きを最近の米国金利(10年国債)とあわせてみていくと,この2ヵ月が特殊な時期だったことがわかります。図とともに下には時系列で動きをまとめてみました。

3月初旬,8日の為替レート=96.04円/ドル

| 日経平均株価(終値)は12,283.62円

| 米金利2.06%(10年国債)

4月4日 96.32 質的・量的金融緩和

| 円高になるべきところ動かず

| (目に見えない円安)

5月1日 97.35

| 米金利上昇に伴う円安への動き

5月10日 101.58

| さらに円安。日本の国債金利も上昇へ

5月22日 103.1

| 円安に伴う外国人の資本逃避

| (おそらく円安の天井)

| 金融市場の混乱と調整へ

6月6日 96.96

| 3月頃の状態に戻る

6月14日 94.23

| 日経平均株価は12,686.52円

| 米金利2.14%(10年国債)

実は,4月は米国金利が低下しているので,円高になっても不思議ではなかったのですが,90円台半ばで抑えられました(目に見えない円安)。ここで,5月に入り米国金利が急上昇し始めます。一方で日本の金利は低く抑えられているので,為替はどんどん円安になります。

5月22日にバーナンキ米FRB議長が出口戦略の可能性を示唆する発言をします。そのときに為替は1ドル103円にまで達していていました。EU債務危機から最近の株価上昇まで,日本に外国資本が流れ込んでおり,それらは円安になるとドル換算で下落したことになってしまいます。そのため,急激な円安が生じたことにより,外国人による急激な売りがでたと考えられます。

ただし,今回は外国人の売りが円安につながり,さらに売りとなるような事態にはなりませんでした。深刻な資本逃避(キャピタルフライト)は避けられたのです。

不思議なことに,為替はむしろ円高方向に動きます。

なぜこのような調整力が働いてくれたのでしょうか?考えられるのは,為替レートが期待(予想)による円安水準だったからというものです。実体的な水準ではなかったので,調整が容易になされたのだと思います。

ここに問題が残ります。

6月6日頃に為替は元の均衡水準に戻りました。今後,米国金利が上昇(かつ日本の金利が低いまま)すると再び円安となる可能性があります。このとき,天井の1ドル=102~103円に到達するかもしれません。しかし,「期待」の余裕分がすでにないので,その時にまた調整が働くとは限りません。むしろ,働かない可能性が高いと考えます。

異次元金融緩和の効果では円安(そして株高)によるルートは放棄すべきでしょう。日本の長期金利の上昇を,米国と連動する部分については放置することが必要です。(そもそも金融政策で完全に抑えることはできませんが,ただ,抑えることでゴムが引っ張られるような状態になり,はじけたときの混乱が激しくなってしまいます。)

金利差の拡大がなければある程度,円安を抑制できます。一方で金利上昇は財政や投資にマイナスの影響を与えますので,なかなか難しい選択です。

為替水準はちょうど良く,金利はそれでも十分に低い状態ですので,過度な量的緩和はしなくてもよいのではないでしょうか。リフレ政策を継続するにしても,そもそも予想インフレ率の上昇と名目金利の上昇は矛盾しません。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao