最近、日経BPオンラインの連載コラムに「金融政策の出口戦略:日銀の異次元緩和縮小で長期金利はどの程度上昇するか」を掲載した。このコラムの関連で、異次元緩和の限界(国債市場はいつ干上がるか)を簡単に考察する。

現在、日銀は、2014年末のマネタリーベースを270兆円、保有する長期国債を190兆円とする方向で「異次元緩和」を進めている。2012年末のマネタリーベースは138兆円、保有する長期国債は89兆円であったから、マネタリーベースを年間60-70兆円増加させるため、長期国債をネットで年間50兆円買い増す予定である。

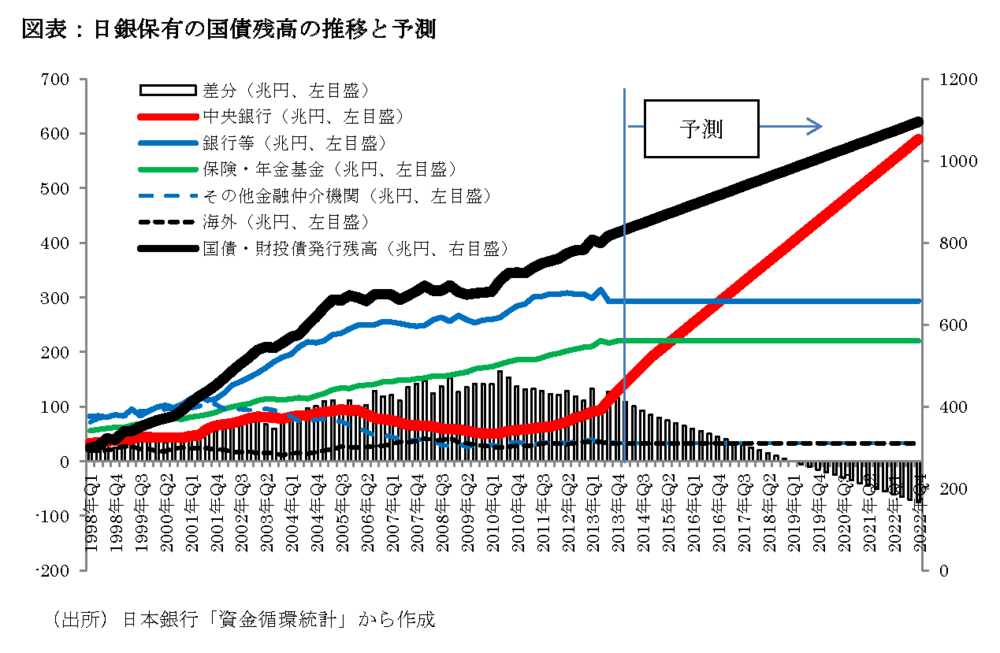

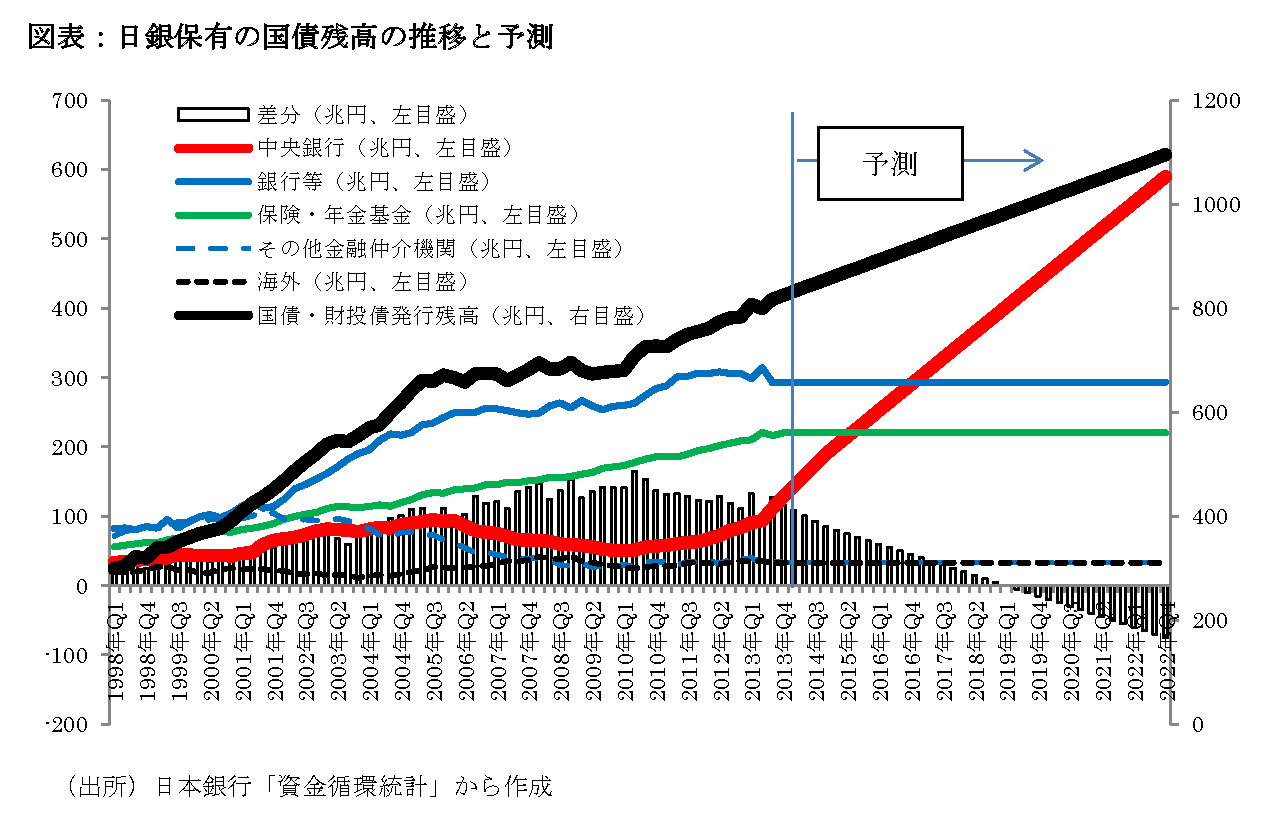

だが、このような異次元緩和は限界がある。これは、日銀が公表する「資金循環統計」から作成した以下の図表から読み取れる。

まず、図表の黒色の太線は政府の借金である「国債残高(A、右目盛)」(資金循環統計の「国債・財投債」をいう。以下同じ)の推移を表す。そのうち、赤色の太線は「日銀(B、左目盛)」が保有する国債残高、青色の実線は民間の「銀行等(C、左目盛)」が保有する国債残高、緑色の実線は「保険・年金基金(D、左目盛)」が保有する国債残高、青色の点線は「その他金融仲介機関(E、左目盛)」(例:公社債投信)が保有する国債残高、黒色の点線は「海外(F、左目盛)」が保有する国債残高の推移を表す。

また、2013年Q4までは上記A~Fの「実績」であるが、2014年Q1以降は「予測」である。具体的には、次のような仮定を置き、上記A~Fの数値を延伸した。まず、政府の借金である「国債残高(A)」は2008年Q1から2013年Q4までの増加が年間約24兆円であるが、2014年Q1以降、政府の借金である「国債残高(A)」は年間約30兆円のペースで増加するものとした(注:この設定は、現在逼迫する国債市場の需給を若干緩和するもの)。

また、異次元緩和の推進のため、「日銀(B)」は2014年Q1以降、ネットで年間50兆円の国債を買い増し、そのほかのC~Fは保有する国債残高を維持するものとした。

このような設定の下、「政府の借金である国債残高(A)」と「B~Fが保有する国債残高の合計」との差分をみたものが、図表の棒グラフである。その際、「日銀(B)」「銀行等(C)」「保険・年金基金(D)」「その他金融仲介機関(E)」「海外(F)」が保有する国債残高の合計は、発行した「国債残高(A)」の保有主体別内訳の一部のため、B~Fの合計がAを超えることはあり得ない。

棒グラフが正の値のとき、B~Fの合計はA未満であるが、棒グラフが負の値のとき、B~Fの合計はAを超えていることを意味する。図表では、2018年Q4まで、棒グラフは正の値をとっているが、2019年Q1から負の値をとっている。これは、2019年に異次元緩和は限界に達し、国債市場が完全に干上がることを示唆する。

以上は、日銀がネットで年間50兆円の長期国債を買い増す場合の予測であり、追加緩和で、75兆円の長期国債を買い増す場合は、さらに早く限界に達することは明らかである。また、上記の予測は、今後の財政赤字や、民間銀行等が保有する国債残高の経路が異なれば若干違ったものとなることは言うまでもないが、ネットで年間50兆円もの長期国債を買い増す「異次元緩和」は長期に渡って継続できるものでなく、いずれ限界に達し、見直しを迫られる可能性を示唆する。

(法政大学経済学部准教授 小黒一正)