「クルーグマン教授、“消費増税で国債暴落”論を一蹴」とかいう支離滅裂な記事が出ている。「国債暴落」というのは金利上昇と同じことだが、本文では彼は「株価が暴落する可能性を指摘する経済専門家もいるが、金利が低いままとどまり、円安のおかげで日本企業がますます競争力を付けるとすれば、そうなるという理由が自分には分からない」と言ったことになっている。

どっちが本当かわからないが、政府債務が1000兆円を超えた今、問題なのは株価暴落ではなく金利上昇(国債暴落)のリスクである。これからFRBの金融引き締めで金利が世界的に上がると、日銀が最高値で買った国債が莫大な評価損を抱える。アメリカと同等の2%台まで上がると、少なくとも30兆円の含み損が出る。日銀の自己資本は約6兆円だから、債務超過に陥る。

中央銀行が債務超過になること自体は、決定的な問題ではない。日銀はいくらでも紙幣を発行できるので、国債を無限に買い続けることができる。日本国債の95%は内国債なので、為替の影響もあまり受けない。しかしマネタリーベースは、今回の追加緩和だけでもGDPの70%になる。財政ファイナンスを無限にやったら、GDPを超えて膨張するだろう。

そのとき何が起こるかはわからない。普通は国債の投げ売りで金利が暴騰し、ハイパーインフレが起こるが、日銀がすべての国債を買い占めれば、何も起こらない可能性も論理的にはある。しかし日銀の債務超過を一般会計で埋めるには、30兆円以上の増税をするしかない。

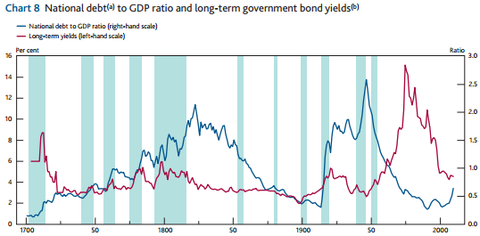

上の図は去年の記事で紹介したイングランド銀行の統計だが、歴史上、政府債務がGDPの2倍を超えて崩壊しなかった国は、最盛期の大英帝国しかない。ナポレオン戦争が終わってから20世紀初頭まで、イギリスは莫大な政府債務を植民地からの搾取と増税で返済し、GDPに占める税収の比率は20%に達した。今の日本でいえば100兆円、ほぼ2倍の増税をすることになる。

もう一つの方法は、第2次大戦後にイギリスの行なった金融抑圧だ。これは金利を規制する一方で人為的にインフレにし、実質金利をマイナスにして政府債務を減らす方法だ。これが黒田日銀の実質的にやっている政策だが、これもインフレ税を国民に広くかけて実質資産を減らす増税である。

どっちにしても、大増税は避けられない。増税しなければ財政が崩壊して、公共サービスも年金給付も生活保護も止まり、餓死する人が出るだろう。イギリスが政府債務の圧縮のために緊縮財政をしき、公共投資を大幅に削減したことが、その社会インフラが貧しくなった原因だ、とピケティは指摘している。

クルーグマンはこうした歴史も知らないで、「イギリスの政府債務が膨張した時期に金利は下がっているから大丈夫だ」とのんきなことをいっているが、金利が上がらなかったのは増税をしたからだ。金利上昇がいやなら、大増税するしかない。フリーランチはないのだ。