今年(2015年)の4月4日は、日銀が黒田バズーカ第1弾、いわゆる「異次元緩和」を導入した2013年4月4日から丁度2年目となる節目である。残り数か月で、2%インフレ目標の達成を目途とする期限が到来する。

では、2%インフレ目標は期限までに達成できそうか。結論から言えば、昨年(2014年)10月末に黒田バズーカ第2弾を実施したが、それは無理そうだ。

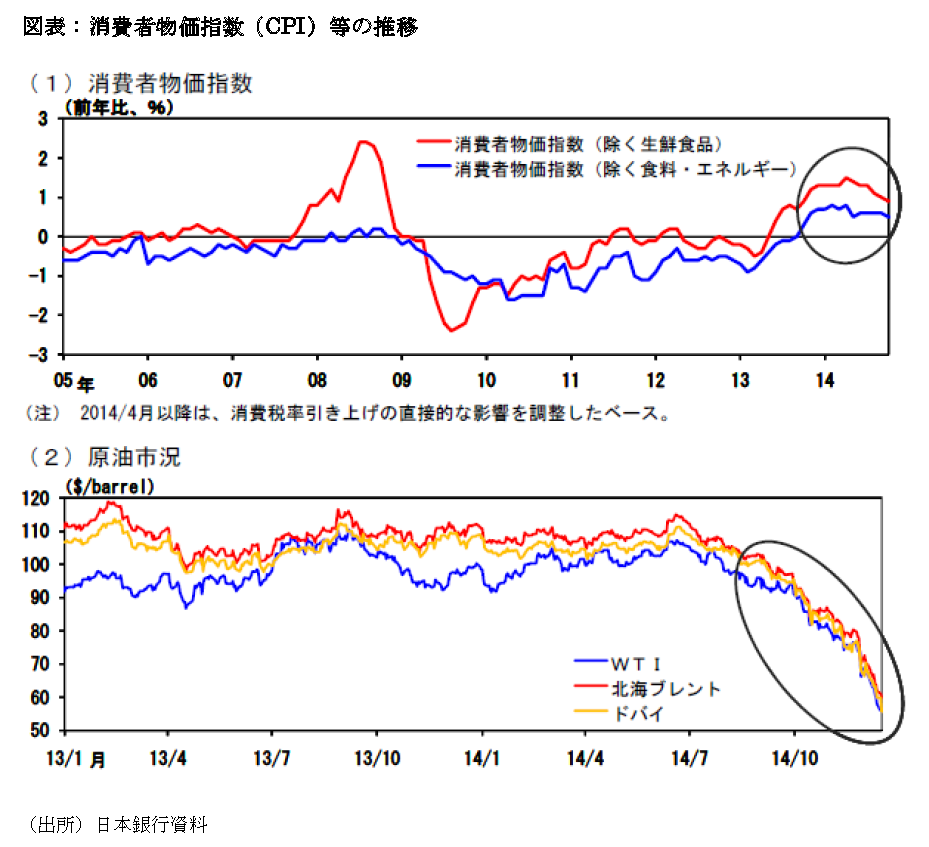

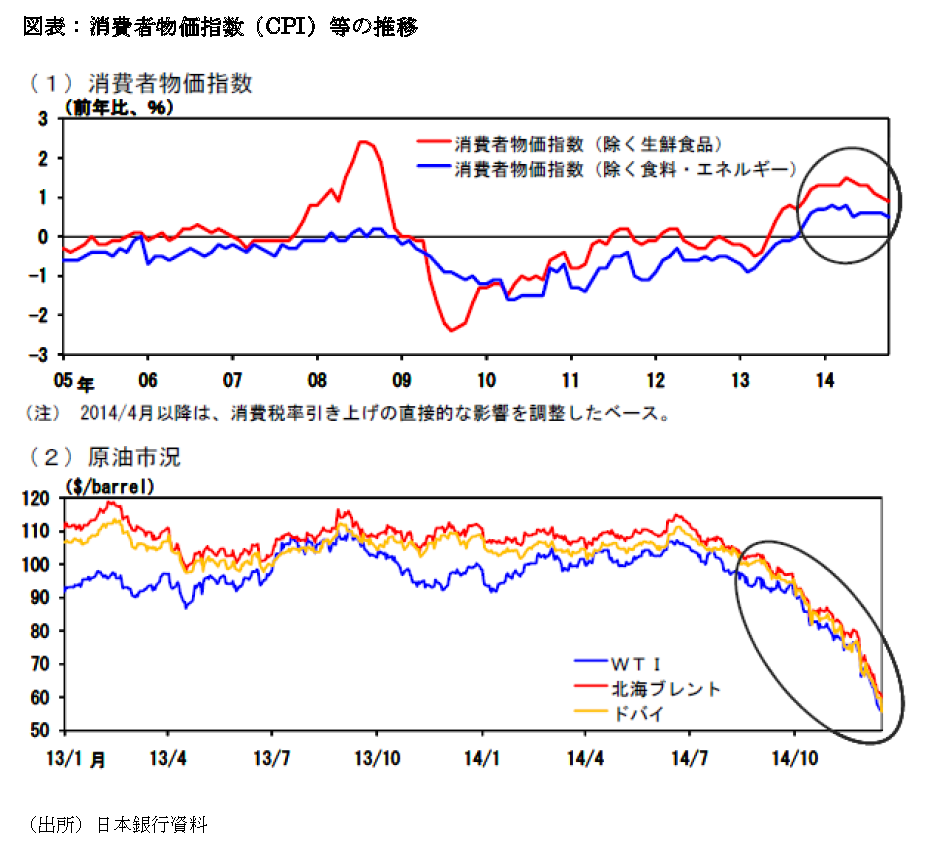

そもそも、日銀の展望レポート(正式名称は「経済・物価情勢の展望」で、毎年4月と10月に日銀が発表する今後数年間の経済や物価の見通し)等において、インフレ目標は「コアCPI(生鮮食品を除く消費者物価指数)」で設定しており、バブル期(1985~89年)のインフレ率でも、コアCPIの対前年平均は1.2%に過ぎない。

また、最近の原油価格の下落もあり、総務省が2014年12月下旬に発表した11月のコアCPIは、4月の消費増税の影響(約2%)を除くと、前年同月比で約0.7%でしかなかった(詳細はこちら)。

インフレ目標の指数を、原油価格の下落の影響を受けない「コアコアCPI(食料・エネルギーを除く消費者物価指数)に変更すればよいという意見もあるが、以下の図表のとおり、現在のところ、「コアコアCPIのインフレ率」は「コアCPIのインフレ率」よりも低い。

このような状況の中、日銀は強気の姿勢を維持しつつも、裏側でインフレ目標の達成期限を徐々に後退させている。

まず、2013年の異次元緩和直後、インフレ目標の達成期限について、日銀の黒田総裁は「2年で2%」を強くアピールしたが、既に2013年4月下旬には「2年程度で2%程度」というように、「程度」という表現が加わり、同年10月には「14年度後半から15年度にかけて2%程度」に修正させてきた。

また、2014年10月の黒田バズーカ第2弾後の展望レポートでは、「2015 年度を中心とする期間に2%程度」に変化した。

このような修正や「玉虫色」の表現は、官僚が多用する霞ヶ関文学と同様、日銀文学というもので、当初の達成期限であった2015年4月4日に2%インフレ目標を実現できると、もはや日銀自身も確信していないことを意味する。

しかし、このような変更を国会(特に野党)が容認するか否かは定かではない。なぜなら、前回のコラムでも説明したが、2013年3月5日の国会で、日銀の岩田副総裁は就任前の所信聴取にあたり、就任から2年後のインフレ率が目標の2%に達しない場合、辞職することを明言したからだ。

それと同時に、「増税延期は誤った判断-財政と異次元緩和の背後に潜む“2つの限界”」や拙著『財政危機の深層 増税・年金・赤字国債を問う』(NHK出版新書)で詳細に説明しているように、異次元緩和の限界も明らかである。

簡単な計算で分かるように、もし異次元緩和を続けた場合、約12年間で日銀はすべての国債を保有し、国債市場が干上がってしまう。

であるならば、「2年で2%」というインフレ目標の当初の達成期限(2015年4月4日)は、政府が日銀にタオルを投げる最後の好機かもしれない。

もしこのタイミングで政府がタオルを投げない場合、日銀の総裁・副総裁の任期は5年(注:黒田総裁の任期は2018年4月8日、岩田副総裁の任期は2018年3月19日)であるから、日銀は2018年まで異次元緩和を継続することになる可能性が高い。

その場合、日銀の総資産は2016年末にGDP(国内総生産)比80%超に達することが見込まれる。米国のFRB(連邦準備理事会)や欧州中央銀行(ECB)、イングランド銀行(BOE)の総資産(GDP比)が20%台の範囲にあることを考えると、これは明らかに異常な規模であり、金融政策の出口戦略をより困難にする。

その前に、異次元緩和の見直しを行う必要がある。上記の図表のとおり、異次元緩和以降、インフレ率(コアCPI)は消費増税の効果を除き2%の目標を達成していないが、概ねプラスで推移していることは事実だ。このため、2%という数字に縛られている日銀に自由度を与えることが重要で、タオルの投げ方は色々ある。

例えば、政府がデフレ脱却は概ね達成しつつあり、アベノミクスの今後の課題は財政・社会保障改革や成長戦略である旨のメッセージを発してはどうか。

中央銀行には法的に政治的独立性が付与されているが、立法権をもつ国会や予算編成等の行政権をもつ内閣との関係で、実態上は完全に政治的に独立であることは不可能であり、「中央銀行は政治そのものである(Central Bank is Politics)」という言葉も存在する。

上記のような政治的メッセージが、日銀に異次元緩和の見直しを促す好機となるはずだ。

(法政大学経済学部准教授 小黒一正)