今週の為替マーケットの最大の出来事は「スイスショック」でした。1月15日にスイス国立銀行(中央銀行)は、スイスフランの上昇を抑える目的で設定していた、1ユーロ=1.20スイスフランの上限を撤廃すると突然発表し、スイスフランが急騰したのです。

(写真はZAIオンラインから)

2011年9月から3年間以上続けてきた、スイスフラン売り、ユーロ買い為替介入を行った結果、スイスの外貨準備高はGDP(国内総生産)の7割を超える規模まで膨らんでしまい、ユーロ建て資産がさらに拡大するリスクを無視できないレベルになったことが背景にあるようです。

また、このタイミングでの発表の理由として、欧州中央銀行(ECB)の理事会が来週に控えていることが考えられます。ECBが、量的緩和をはじめる発表をするという憶測があり、実際にそうなれば、スイス中銀はさらに市場介入を継続せざると得ない状況に追い込まれれる可能性があった。つまり、早めに撤退したということです。

スイスフランは他の通貨に比べ金利が低かったので、FX取引で「スイスフランを売り、他の通貨を買い」というポジションを作ることで、金利差をスワップ金利という形で受け取ることができました。南アフリカランド円やトルコリラ円と同じように、金利の安い通貨を売り、相対的に金利の高い通貨を買う取引です。

高金利通貨は、金利で稼いでも通貨が暴落すれば利益が飛んでしまいますが、スイスフランは自国通貨が強くならないように「中央銀行が無制限に売って1ユーロ=1.20スイスフランを維持する」と約束していたので、投資家は安心してスイスフランを売って、他の通貨を買っていたのです。

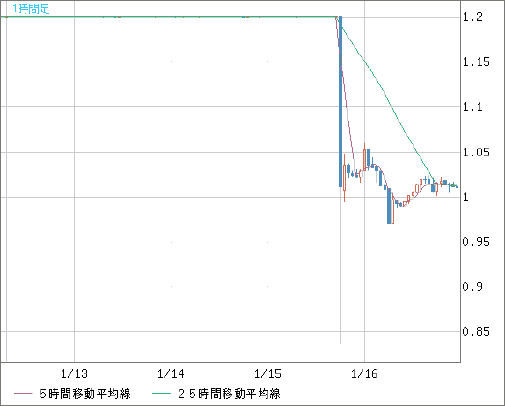

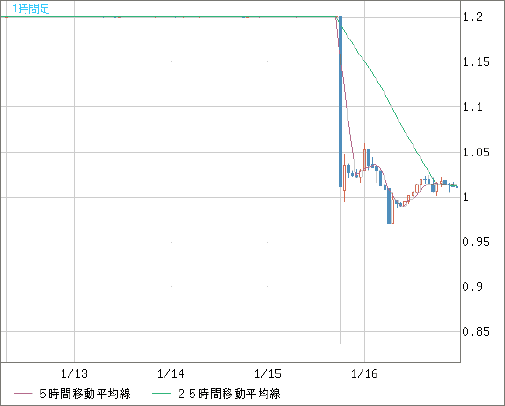

今回の唐突なハシゴ外しの発表を受けて、スイスフランは急騰。チャートを見ると、1.20の上限に張り付いていたレートが、一時0.8近くまで急騰したことがわかります。ドル円で例えれば、1ドル=120円だったものが、突然1ドル=80円になったようなイメージです。実際、FX業者によっては、スイスフラン/日本円が短期的に4割近く変動したケースもあったようです。レバレッジをかけて、スイスを売りまくって他の通貨を買いまくっていた人は、ロスカットすることもできず大きな損失を被ります。

FXのレバレッジは、国内では25倍に規制されていますが、それでも4%動けば証拠金が100%無くなる計算になります。そこに、短期間で40%の変動が来たらどうなるでしょうか?

25倍で40%動けば、1000%。つまり証拠金の10倍の損失が発生することになります。

FX取引は、通常証拠金の80%程度が無くなれば、強制的に取引を終了させるロスカット機能が付いています。例えば、120円でレバレッジ25倍でドルを買えば、117円くらいまで円高になって損失が出ると、業者が勝手にドル売りを行って、損失を証拠金の範囲内に収めるようにするのです。

ところが、120円で取引していたものが、突然80円になったらどうでしょうか? 流動性が枯渇した状態では、ロスカット取引ができません。結局、80円でロスカットのためにドルを売ることになれば、証拠金の何十倍もの損失になり、その損は投資家に追加の証拠金という形で請求されます。証拠金100万円で取引していたら、10倍の1000万円の損失になり、証拠金の追加請求が来てしまうのです。

支払ができなければ、その損失はFX業者が被ることになります。かくして、英国のアルパリ、ニュージーランドのエクセル・マーケッツ、アメリカのFXCMといったFX会社が、破綻や経営難に追い込まれています。

今回の教訓も「おかしなことはいずれ是正される」ということだと思います。中央銀行が人為的に為替レートを維持しようとしても、市場原理には勝てないということです。1992年にジョージソロスがポンド売りによって、イギリスをERM脱退に追い込んだのもイングランド銀行がポンドを人為的に維持していたことが原因です。歴史は繰り返したということです。

日本でも中央銀行である日銀が、国債市場で人為的に相場を動かしています。日銀の国債購入で金利は低下し、10年債の金利は0.2%台と史上最低です。イングランド銀行、スイス中銀にできなかった「マーケットをコントロールする」ことが、果たして日銀にはできるのでしょうか?

日本の投資家が今回の「スイスショック」から学ぶべきことは、まさにここにあるのではないかと思います。

編集部より:このブログは「内藤忍の公式ブログ」2015年1月17日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。