さてさて、予算特別委員会の最終質疑の持ち時間は往復でわずか9分だったのですが、駆け足で「都債と基金」について質問いたしました。

なんか福祉分野ばかりやってる議員に思われそうなので、たまにはオールラウンダーであることを見せてやるぜっ!!

と思って作成に挑んだ当質問ですが、

当然の如く奥が深いため、デスマーチに突入して瀕死になりました。。

書籍以外にも主な論文を読みあさり、もはや財政マニアになったと言っても過言ではないでしょう!

本日はこちらの質問内容を噛み砕いて説明しようと思います。

が、本来であれば本一冊かけて説明することをブログ記事一本に凝縮して書くために、網羅性に不足がある点はご容赦ください。。

■

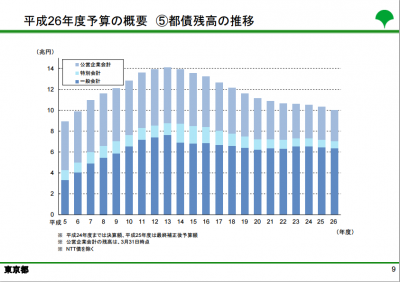

国が証券形式で発行する借入金のことを「国債」といいますが、地方自治体も同様に地方財政法5条1項に基づいて「地方債」を発行できます。

東京都なら「都債」であり、これらをまとめて「公債」といいます。

東京都は今も毎年4500億円程度の公債を発行し続け、現在までの累積金額は一般会計のみで6兆円以上にのぼっています。

参考:平成26年度予算案

基本的にこうした「借金」は、財政上赤字だから発行すると考えるのが普通だと思います。

ところが現在、東京都のプライマリーバランス(財政収支)は黒字です。

やろうと思えば、無借金で年間の予算はほぼ組めるわけですね(年度をまたぐ細かい調整を除く)。

これを東京都が発行しているのは、「建設公債だから」という理由です。

建設公債とは、建物や橋・道路などを作る公共事業に出資するための公債です。

こうした社会的なインフラは、30年・40年と長期に渡って利用することが前提となっています。

そのため、

「将来世代も使う前提になっているインフラを、今の世代のみの税負担で作ることはおかしい。

『負担なき受益』を生み出さないために、将来世代にも平等に負担をしてもらおう!」

という理論によって、この建設公債の発行が正当化されているのです。

これだけ見ると、建設公債の発行は正しいように思えます。

しかし、本当にそうなのでしょうか?

そもそもこの理論は、後付けで出てきたものである

国の財政法4条を見ても、地方財政法第5条でも、あくまで公債は原則「不発行」です。但し書きとして建設公債の発行は認められていますが、当初はそれはイレギュラーな存在として位置づけられていました。

その証拠に国では1965年まで国債の不発行を貫き、単年度で財政収支を完全に均衡させていました。

このときまでは、「世代間の受益負担一致」などほとんど考慮されていなかったわけです。

ところが東京オリンピック景気の反動などから収支が悪化し、社会資本整備のために公共事業の重要性が叫ばれだした1966年から建設公債の発行は常態化し、「世代間の受益負担一致論」が強調され始めます。

なお、これは「公債の負担転嫁論争」と呼ばれ、古くは18世紀後半のヴォルテールから始まり、果たして世代間の受益負担一致を理由に公債発行が正当化されるのかには様々な議論があり、いまだに学術的な決着は見ていないところなのです。

赤字公債を発行した時点で、この負担受益一致論は破綻している

仮に、建設公債の発行は理論的に全面的に正しいと仮定しましょう。

これが未来永劫均等に続けば、世代間の負担と受益は一致するとします。

しかしここに、「赤字公債」が加わったらどうでしょうか?

赤字公債は文字通り、今使うお金が足りないためにする借金ですから、これは将来世代が負担だけを背負って返却していくことになります。

国が財政法4条の規律を破って、毎年特例法を可決させることによって、いまや1000兆円にものぼる赤字国債を積み上げていることはご案内の通りです。

今は財政が豊かな東京都も、バブル経済後の財政危機時に赤字都債の一種を発行しています。

一たび赤字公債を発行すれば、その負担を背負う世代が一時的にであれ発生し、受益と負担の一致はその時点で崩壊することになります。

地方の場合はさらに、人口移動の問題がある

さらに国とは違い、地方特有の問題もあります。

それは人口が移動・転移するという問題です。

例えば2011年のデータでみると、都道府県間で移動した人口は1.85%です。

単純計算で10年間これが続くと、人口の1割以上が入れ替わることになります。

つまり、

「建設公債発行時には、なんら税負担を追わなかったフリーライダー」

の存在が必ず一定数存在してしまうのです。

世代間の公平には、社会保障制度なども考慮しなければフェアではない

そしてもっとも大きいのは、この点です。

いまや年金を初めとする社会保障制度は著しく現役世代にとって不利益であり、「世代間格差」が存在することは自明となっています。

たしかに社会保障制度は一義的には国の問題ですが、この点を無視して

「負担を平等に分かち合おう!」

といって、財政黒字にも関わらず毎年淡々と4,500億円もの都債の発行を継続し続けていて良いのでしょうか?

加えて、東京都も2020年頃から確実に人口減少が始まります。

今までと同じ負担割合を前提として都債金額を計上していては、人数の少ない将来世代の負担が大きくなるわけです。

こうした点を鑑みても、財政に比較的余裕がある今のうちに、都債は不発行を目指して発行金額を圧縮するべきではないでしょうか。

その一方で、基金という形で多額の「貯金」をしている

で、そんな東京都は消費税の増税や堅調な法人税収アップを受けて、平成27年度の予算にはかなりの余裕があるため、様々な名目で「基金」として2,800億円程度のお金を計上しています。

いや、将来世代に貯蓄を回すのはとても良いことです。

良いことですが、これぞまさに現役世代が払った税金を、将来世代だけが使うことができる丸トク制度ではないでしょうか?

世代間の負担受益一致論どこいった。

一方では借金を重ねながら、その一方では貯金をしておく。

ブレーキを踏みながらアクセルを踏む。これは行動的にも理論的にも財政のダブルスタンダードではないでしょうか?

■

…とまあ、そんな内容を6分位(!)の質問に無理やりまとめまして、3分くらいの答弁をもらったのが私の予算特別委員会総括質疑でございました。

時間的にそれほど突っ込めなかったのもあって、都からは

「建設都債の発行は、世代間の受益と負担を調整する上で重要」

「都債と基金にはそれぞれ別の役割があり、バランスをとりながら計上していく」

という通りいっぺんの回答しかもらえませんでしたが、まあこの分野は専門家でも意見が別れる複雑なところです。

私はどちらかというと、現在の世代間の不平等も鑑みて財政収支均衡派ですが、これに対する反論としては、

「借金をして投資をしなければ、なかなか経済は成長しない」

「人生でも、住宅ローンを組みながら生命保険を積み立てる人がいる。都債と基金はそれと同じこと」

などが考えられます(敢えてすんごい簡単に表現してますけど)。

その一方で昨年話題になったドイツのように厳しい財政戒律を目指し、ついには新規国債発行ゼロを達成した国もあります。

繰り返しになりますが私としては、東京都はすでにある赤字国債・世代間の不平等・人口減少社会を鑑み、都債の発行額をゼロと言わなくても極小まで落としておくべきだと考えます。

皆さまは、どうお感じになりますか?

■

というわけで本日は、国会議員だけでなく地方議員もたまにはこんな財政やら公債やらの話をしているんですよーという一端をお見せしました。

(あまり深く取り上げる議員、いないけど)

将来世代にツケを回さないベストな財政運営がされるよう、今後も厳しく都政を見守り、政策提言を続けていきます。

さあ、いよいよ本会議も最終日!出番ないけど!

それでは、また明日。

おときた駿 プロフィール

東京都議会議員(北区選出)/北区出身 31歳

1983年生まれ。早稲田大学政治経済学部を卒業後、LVMHモエヘネシー・ルイヴィトングループで7年間のビジネス経験を経て、現在東京都議会議員一期目。ネットを中心に積極的な情報発信を行い、地方議員トップブロガーとして活動中。

twitter @otokita

Facebook おときた駿