米連邦準備制度理事会(FRB)が13日に公表したベージュブック(2月23日から4月7日までカバー)は、経済活動の拡大を確認した。シカゴ地区連銀がまとめた今回のベージュブックでは総括として、地区連銀でペースはまちまちながら、経済活動が「拡大し続けた(expanded)」と明記。2014年12月以降続けている「経済が拡大し続けた(continued to expanded)」にほぼ沿う表現を用いた。全般的に個人消費や労働市場をはじめ前回から上方修正が目立ち、これまで弱かった製造業も改善の兆しをみせる。融資の需要も商業・産業のほか個人にも広がりを確認した。4月26~27日開催の米連邦公開市場委員会(FOMC)での利上げを見送る公算だが、金融市場が安定し一段の改善を示せば6月14~15日開催のFOMCで利上げを行う可能性を残す。(以下、地区連銀名はシカゴなど地域名で統一)。

(経済全般)

概して地区連銀は「控え目からゆるやか(modest to moderate)」なペースを報告していたという。シカゴがまとめた前回と異なり、総括で地区連銀ごとにまとめてはいない。

(ドル高をめぐる表記)

ドル高をめぐるネガティブな表記は、総括を含め3回と前回の6回から減少した。貿易加重平均でのドル実効相場が2月の121.49から3月に120.12と2015年8月以来の水準へ低下するなど、ドル高圧力が幾分後退したためとみられる。地区連銀からのドル高への言及は3行のみで、前回の5行から減少。以下のように言及され、今回はフィラデルフィアとリッチモンドが消え減少につながった。

・ボストン連銀「IT企業の受注は前年比1~4%減で、長引くドル高を背景にエマージング諸国を中心に海外の製造業顧客において需要が低下した」

・クリーブランド連銀「製造業生産が小幅に弱まり、主な要因はドル高、原油と天然ガス価格の下落、エマージング諸国の経済鈍化」

・ダラス連銀「ドル高と海外での低成長が向かい風要因と指摘された」

(中国)

中国というキーフレーズが登場した回数は1回のみで、前回の3回から減少した。ただ2015年7月に初めて中国が盛り込まれた当時の8回、以降2015年12月までの6回を下回り続けている。今回はボストンのみ言及しており、しかも悪材料として取り上げてない。観光の箇所にて「ボストンの観光は4-6月期に強含みが予想され、季節的要因で新卒者の訪問のほか企業の会合を多く予定し、新たに就航した航空便の恩恵で欧州と中国での観光客増加が期待できる」とした。

(全体のキーワード評価)

今回、総括部分で使用されたキーワードの登場回数(同じ単語の変化形を含む)は以下の通り。前回から投入された注目の「uncertain」は、今回ゼロとなった。前回は、金融市場に対して3回登場したが、米株市場を中心とした切り返しを受けて懸念が後退したようだ。ただ、2地区連銀では使用されている。ボストン(製造業に係る段落で経済の不透明性、ソフトウェア・ITに係る段落で米大統領選を含めた国内の不透明性、不動産に係る段落で政治的な不透明性)のほか、ダラス(経済全般に係る段落で米大統領選をめぐる不透明性)が挙げ、ともに前回と違って金融市場の不透明性という表現は用いなかった。

「増加した(increase)」→27回、前回は28回

「強い(strong)」(注:強いドルの表現を除く)→11回、前回は11回

「緩やか(moderate)」→8回、前回は12回

「控え目(modest)」→8回、前回は10回

「弱い(weak)」→4回、前回は20回

「底堅い(solid)」→4回、前回は2回

「安定的(stable)」→1回、前回は3回

「不透明性(uncertain)」→ゼロ、前回は3回

全体的に「増加した」、「強い」が増加し、 「弱い」や「控え目」が減少するなど楽観寄りへ傾いた。ドル高や中国に関する懸念も後退しており、6月利上げに肯定的なアトランタ連銀のロックハート総裁やサンフランシスコ連銀のウィリアムズ総裁、3回利上げに言及したフィラデルフィア連銀のハーカー総裁の根拠が示されたと言えよう。

主な項目の詳細は、以下の通り。

(個人消費)

労働市場は、ほとんどの地区連銀が「穏やかに拡大した(increased modestly)」とし、前回の「強まり続けた(continued to strengthen)」から下方修正された。ただし小売業者は年内の見通しに対し、全般的に「楽観的(remained optimistic)であり続けたといい、弱含んだようにはみえない。複数の地区連銀は大幅値下げやプロモーションをはじめ、家計の良好な信用状況、ガソリン価格の下落などが消費を支えたと報告した。ただし、シカゴは労働市場の改善やガソリン価格の下落にも関わらず、失望を誘う結果に終わったという。カンザスシティやフィラデルフィア、リッチモンド、サンフランシスコの4行は、非耐久財で支出の拡大が確認できた。そのほかは耐久財で支出増加がみられ、自動車は力強く、クリーブランド、シカゴ、NYの3行ではリース活動が加速した。観光は全般的に「前向き(positive)」で、短期的見通しに概して「楽観的(optimistic)」だった。

(企業の設備投資、製造業)

企業の設備投資は全般的に「拡大(expand)」しており、在庫も売上に沿う水準だったという。製造業活動は殆どの地区連銀で「拡大した(increased)」。前回の「まちまち(mixed)」から、上方修正されている。リッチモンドとシカゴでは拡大ペースが「ゆるやか(moderate)」で、フィラデルフィアをはじめセントルイス、サンフランシスコの3行では「控え目(modest)」だった。クリーブランドとカンザスシティは、「減少(decline)」を報告している。産業別で最も力強いパフォーマンスを示したのは自動車(クリーブランド、リッチモンド、シカゴ、ダラス)、航空(フィラデルフィア、クリーブランド、シカゴ)、コンピューター・電子機器(ボストン、ダラス)。そのほか、堅調だったセクターは食品加工(リッチモンド、ダラス)、防衛(シカゴ)、製薬(SF)だった。まちまちだったセクターは製紙、金属、化学となる。鉄鋼はクリーブランドやシカゴで「ほぼ変わらなかった(changed little)」が、カンザスシティでは「減少(declined)」した。製造業活動の見通しは「まちまち(mixed)」で、全般的に楽観的だったのはボストンをはじめフィラデルフィア、クリーブランド、リッチモンドの4行で、悲観的だったのはアトランタ、ミネアポリス、ダラスの3行となる。

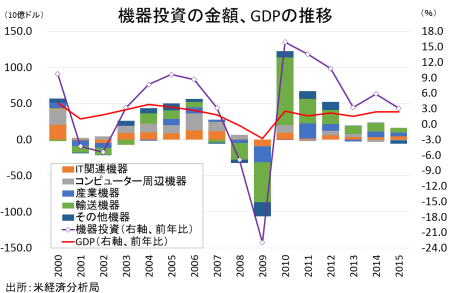

機器投資は直近で下振れも、改善を果たすのか。

(作成:My Big Apple NY)

(労働市場、賃金、物価)

労働市場は、「力強さが続いた(continued to strengthen)」。ほとんどの地区連銀で雇用の増加を確認し、クリーブランドのみが減少を報告している。サービス業ではボストン、NY、フィラデルフィア、リッチモンド、セントルイス、ダラスの6行では就労者の増加を確認した。小売ではリッチモンドで増加したが、ダラスでは減少した。金融セクターはNYで抑制的で、クリーブランドでは減少。製造業はボストンをはじめリッチモンド、アトランタの3行で増加したが、フィラデルフィアとクリーブランドでは減少した。エネルギー関連では引き続き人員削減がみられ、クリーブランドのほかアトランタ、セントルイス、ミネアポリス、ダラスの5行で確認している。複数の地区連銀では低賃金と特殊技能職での人員不足が報告され、ボストンでは小売での特殊技能職、ボストンとシカゴでは製造業の低賃金職、クリーブランド、リッチモンド、アトランタ、サンフランシスコの4行では建設業、ITではリッチモンドとアトランタから報告が上がった。

賃上げ圧力はアトランタを除く全ての地区連銀で「拡大(increased)」し、複数の地区連銀は前回から「賃金の伸び改善(pickup in wage)」を挙げた。NY、セントルイス、ミネアポリス、サンフランシスコの4行は賃金の伸びが「ゆるやか(moderate)」、シカゴでは「小幅な(mild)」、カンザスシティでは「抑制(contained)」、アトランタでは「安定的(stable)」だったという。最も賃上げ圧力が高いセクターは労働不足が顕著で、かつ離職率が高い分野となり、ボストンをはじめクリーブランド、セントルイスの3行ではITや建設業及び製造業での特殊技能職で顕著だった。また、フィラデルフィアは技能の高い職業の賃金を引き上げ、シカゴでは低賃金の初心者クラスの賃金も引き上げたとの報告が多く上がった。

物価上昇は全般的に「控え目(modestly)」で、前回の「横ばい(flat)」から上方修正された。ただし、仕入れ価格はエネルギー価格の下落により前回から「低下した(declined)」。輸送コストは、配送業者が燃料価格の下落を反映させたため「低下(fell)」している。前回の「最小限(minimal)」から下方修正された。原油安は建設業界にも及び、フィラデルフィアのほかクリーブランドで指摘された。サンフランシスコも、原油安の恩恵により航空業界で利ザヤ拡大につながったと報告している。複数の地区連銀は原油および素材価格が低水準で推移し続けると見込み、ミネアポリスのみ鉄鋼価格が上昇すると予想した。

(エネルギー、農業関連)

エネルギー関連は「まちまち(mixed)から弱含み(negative)」とあり、石油・ガス生産はアトランタをはじめカンザスシティ、ダラスの3行で「低下し続けた(continued to fall)」。から上方修正された。ただし、原油価格が底打ちを示すなか減産は「終わりが近い(close to end)」とも付け加えている。クリーブランドとアトランタの2行は暖冬で天然ガスが下落したと報告し、クリーブランドとダラスはエネルギー価格の下落が同セクター企業の財務の打撃になったと指摘した。石炭の生産はリッチモンドとセントルイスの2行で減少、一方でミネアポリスでは、一時閉鎖中の鉱山が再開するとの報告が上がった。

農業は全般的に「まちまち(mixed)」で、前回の「横ばいからゆるやかに低下(flat to moderately down)」からわずかに上方修正された。シカゴ、セントルイス、ミネアポリス、カンザスシティ、ダラスの5行では農業作物の価格が低水準な半面、農業での利益引き続き商品先物の下落や外需の低下が農家の所得を押し下げており、コスト自体は上昇しているため利ザヤの低下を指摘した。特に木綿、コーン、大豆、干し草、小麦、米、家畜、鶏肉、卵、豚肉、牛乳で価格が低迷したという。

――全般的に悲観的なトーンが後退しており、6月利上げに道を残す内容といっても過言ではありません。金融市場の不透明性、ドル高、中国といった悪材料への懸念が払拭していますから、6月利上げの選択肢は現実的にすら映ります。

問題は、英国の欧州連合(EU)離脱をめぐる英国国民投票を控えた金融市場の動きでしょう。ドル高が一服したとはいえ、いざ6月利上げが視野に入った場合にさらなる混乱をきたしかねません。イベント・リスクに加え最低賃金引き上げの効果も懸念され、6月利上げで決まり、done dealと判断するのは時期尚早ではないでしょう。

(カバー写真:Stefan Fussan/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年4月14日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。