ローカルな話で申し訳ないのですが、このところ「ニトリモール枚方」のオープン告知広告のCMがしょちゅうテレビに流れてきています。ニトリのモール型ショッピングセンターとしては国内4カ所目で自社最大の施設ですが、なにか今のニトリの勢いを象徴しているようです。

ニトリについては、大塚家具のお家騒動があった際に、このブログで、2001年を境に大塚家具がニトリとの成長力で差をつけられ、売上高の格差がどんどん広がっていったことを取りあげました。

「大塚家具」お家騒動劇場は、ビジネス変革がいかに大変かをみせてくれている

大塚家具は高級家具のたんなる小売業、ニトリは製造から物流まで踏み込んだ小売業、結局はビジネスモデルの違いが、ビジネスの成否を分け、大塚家具は業績低迷する一方で、ニトリは成長し続けてきました。

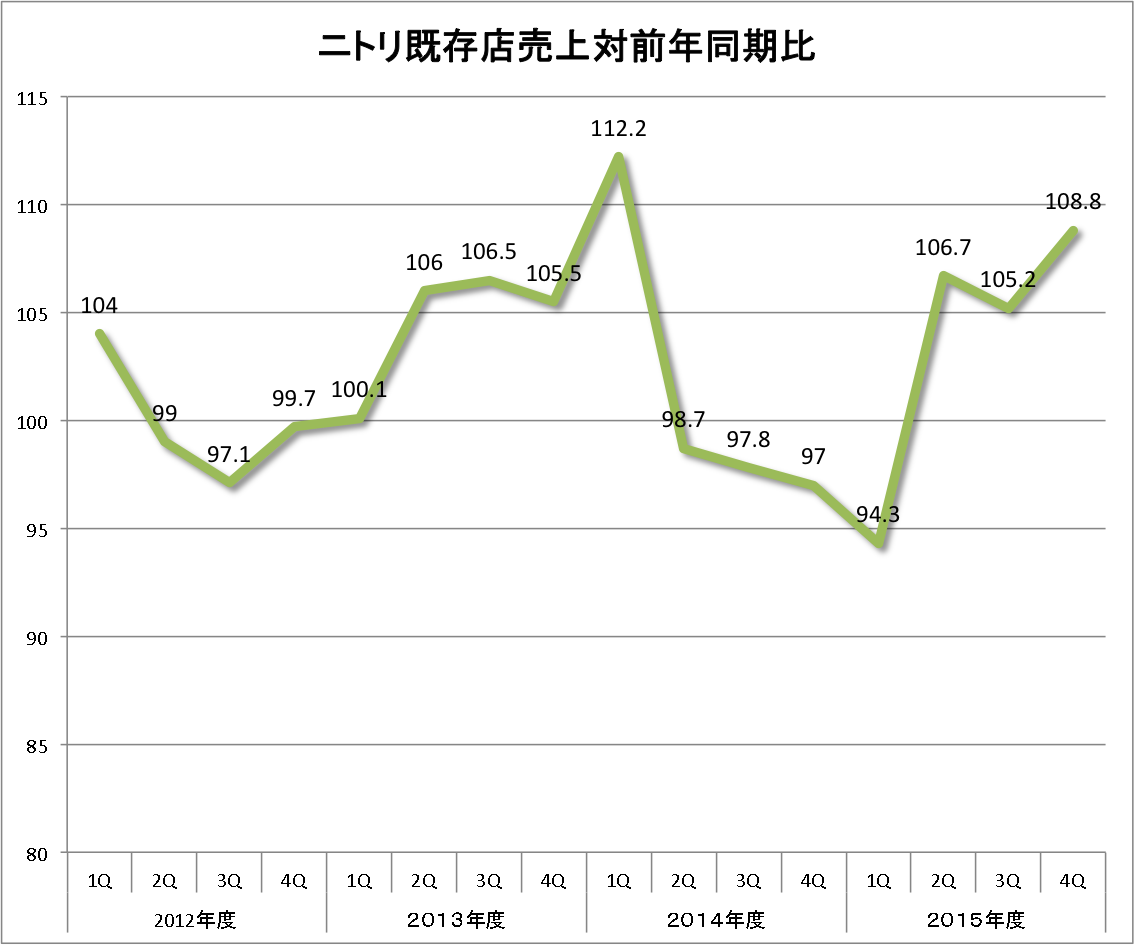

そのニトリですが、2014年度に変調を起こし、既存店売上高が前年同期割れを起こしていましたが、2015年春からは既存店も再び売上増に転じています。直近では、今年の3月には全店売上が前年比で123.0%、既存店117.2%と絶好調です。

ベッドを含め、寝具まわりがずいぶん充実してきたと感じますが、ホテルや医療施設向けの業務用家具にも進出するなど領域拡大にも積極的です。

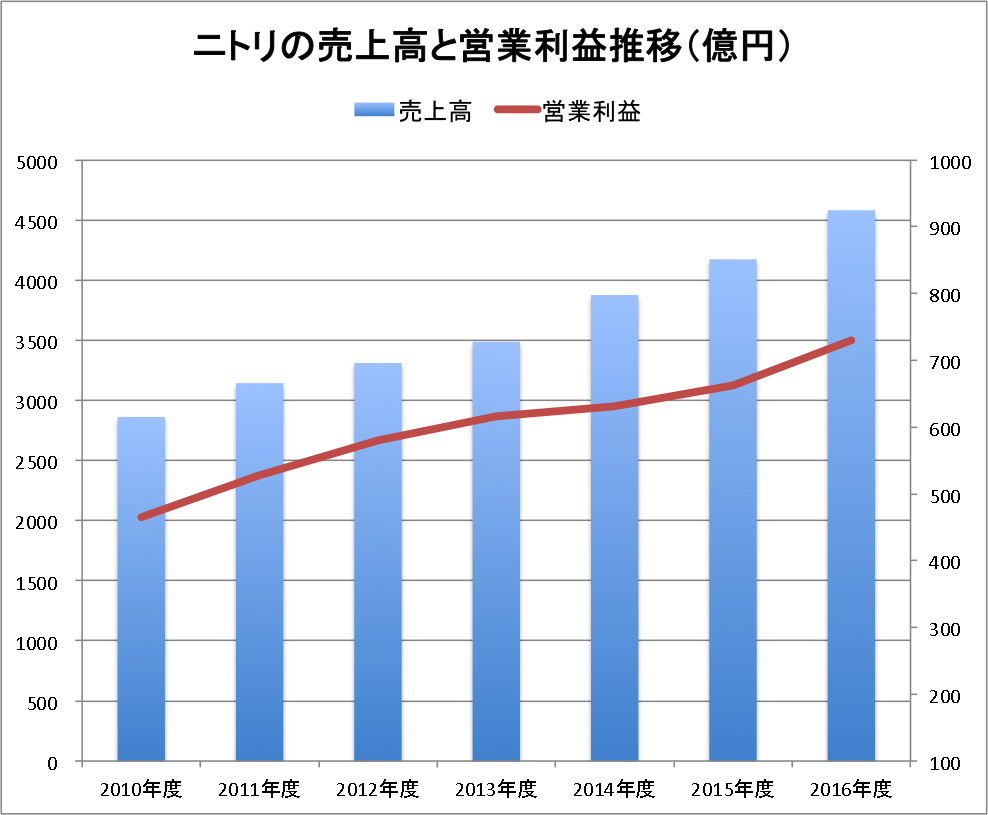

29期連続の増収増益というもの素晴らしいですが、営業利益率がおよそ16%の高収益性が光っています。ニトリは儲かる事業を築いてきたのです。

「販売価格が安い」を「低収益のデフレ企業」と決め付け、そんな企業が日本経済を駄目にしたと吹聴していた人はどう説明するのでしょうか。

そして大塚家具にしても、セブン&アイにしても、カリスマ経営者の引き際、また経営のバトンタッチがいかに難しいかを見せつけましたが、ニトリHDは年初に、似鳥昭雄社長は、代表権のある会長に、創業家ではない白井俊之副社長が社長に昇格される人事を行い、経営引き継ぎもスムースに行っています。結局はリーダーの人徳の問題でしょうか。

ニトリは、2022年に1000店舗・2032年に3000店舗という中長期ビジョンを掲げており、グローバル化も加速する計画のようですが、競争力のあるビジネスモデルをもった企業の海外展開には大いに期待したいところです。