けさの日経新聞の1面トップは「三菱UFJ銀「国債離れ」 入札の特別資格返上へ」。ほとんどの人には大したニュースにみえないだろうが、これはメガバンクが国債の買い手から売り手に回る大きな節目だ。

けさの日経新聞の1面トップは「三菱UFJ銀「国債離れ」 入札の特別資格返上へ」。ほとんどの人には大したニュースにみえないだろうが、これはメガバンクが国債の買い手から売り手に回る大きな節目だ。

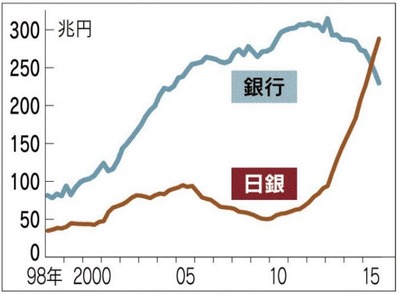

国債保有残高をみると、図のようにすでに銀行は売り手になっており、保有高は日銀が銀行を超した。このまま国債の売りがふくらむと、今まで低下する一方だった金利が上昇に転じ、国債を保有する金融機関に含み損が生じるおそれがある。

もちろん今すぐ「事件」が起こることは考えにくい。日銀が銀行の売る国債をすべて買い取れば、低金利は維持できる。アデア・ターナーのように極論すれば、日銀が100%買い取って永久債にしてしまえばいい。これがヘリコプターマネーである。

しかし日銀のバランスシートで国債に対応するのは日銀券や準備預金だから、国債を永久債として塩漬けにすると、国民の資産も凍結しなければならない。これについてターナーは「法定準備率を引き上げればいい」といっているが、これは銀行への大規模な課税であり、資金量の少ない中小金融機関に危機が発生するおそれがある。

最大のリスクは、図のように銀行だけで200兆円以上ある国債を日銀がすべて買うとき起こる、金利上昇やインフレである。ターナーは「コアインフレ率が2%に達したら消費税率を1%上げる」という奇妙な政策を提言しているが、消費税でインフレを抑制することはできない。

通貨への信認が失われたら、市場に出ている370兆円のマネタリーベースが、円以外の資産に逃避する。今までは幸か不幸かデフレ傾向で貨幣需要が落ち着いていたからマネタリーベースが動かなかったが、国債が大量に売られると金利が上がってインフレになり、それによって国債がさらに売られるスパイラルに入る。

これは中銀の金融調節でコントロールできるインフレとは別の財政への信頼喪失だから、インフレ目標とは無関係だ。ターナーもIMF論文で書いているように、こうした財政インフレは予想が予想を生んで拡大するので、自己実現的な予想が均衡するまで止まらない。ピケティもブランシャールも、日本の政府債務を正常化するには10年で50%以上のインフレが必要だろうと推定している。

ターナーもそのリスクは認識しており、「政府がヘリマネを濫用しないルール」の制定が必要だと書いているが、そのルールを決める安倍政権は法律を破る「新しい判断」をするのだから、何の歯止めにもならない。浜田宏一氏も、さすがにここまで来て「危ない」といいはじめたが、もう遅い。すでにヘリコプターは離陸し、帰りの燃料は積んでいない。