米5月雇用統計・非農業部門就労者数(NFP)は前月比28.7万人増と、市場予想の17.5万人増を軽く超えていった。NFPが最後に減少を記録した2010年9月以降で最低に落ち込んだ前月の1.1万人増(3.8万人増から下方修正)から大幅に改善。ホリデー商戦で膨らんだ2015年10月以来の水準へ上振れしている。過去2ヵ月分では、0.6万人引き下げられた(4月分は12.3万人増から14.4万人増へ上方修正)。6月にNFPは急増したものの4〜6月期平均は14.7万人増にとどまり、1−3月期の19.6万人増、2015年平均の22.9万人増以下となる。数字を均した場合、雇用増加トレンドの鈍化は否めない。

NFPの内訳をみると、民間就労者数が26.5万人増だった。2010年2月以来の減少を記録した前月の0.6万人減(2.5万人増から下方修正)を大きく巻き戻している。民間サービス業が25.6万人増と、2010年2月以来の水準へ沈んだ前月の3.5万人増(6.1万人増から下方修正)から加速。今回は上位に常連の教育/ヘルスケアや娯楽/宿泊が入ったほか、通信大手ベライゾンのストライキ終了を受けて情報も支えた。

(サービスの主な内訳)

・教育/健康 5.9万人増、増加トレンドを維持<前月は6.7万人増、3ヵ月平均は5.7万人増

(そのうち、ヘルスケア/社会福祉は5.8万人増>前月は5.5万人増、3ヵ月平均は4.9万人増)

・娯楽/宿泊 5.9万人増>前月は1.1万人増、3ヵ月平均は2.7万人増

(そのうち食品サービスは2.2万人増、4〜5月と同じく2015年平均の3.7万人増から下振れ)

・情報 4.4万人増>前月は3.4万人減、3ヵ月平均は0.4万人増

・専門サービス 3.8万人増>前月は1.1万人増、3ヵ月平均は1.2万人増

(そのうち、派遣は1.5万人増>前月は2.1万人減、3ヵ月平均は±0万人)

・小売 3.0万人増>前月は1.1万人増、3ヵ月平均は1.2万人増

・政府 2.2万人増、増加トレンドを維持>前月は1.3万人増、3ヵ月平均は0.9万人増

・金融 1.6万人増>前月は0.8万人増、3ヵ月平均は1.4万人増

・その他サービス 1.3万人増>前月は0.1万人減、3ヵ月平均は0.6万人増

・卸売 0.4万人増<前月1.0万人減、3ヵ月平均は0.2万人減

・公益 0.3万人増>前月は0.1万人減、3ヵ月平均は±0万人

・輸送/倉庫 0.9万人減、2ヵ月連続で減少<前月は0.1万人減、3ヵ月平均は±0万人

財生産業は0.9万人増と、前月の3.6万人減を超え3ヵ月ぶりに増加した。米6月チャレンジャー人員削減予定数の通り、鉱業の減少幅が縮小。米6月ISM製造業景況指数に沿い、製造業も回復を示す。建設のみ、横ばいに終わった。

(財生産業の内訳)

・製造業 1.4万人増<前月は1.0万人減、3ヵ月平均は0.2万人増

・鉱業 0.5万人減、18ヵ月連続で減少(石油・ガス採掘は2200人減)<前月は1.1万人減、3ヵ月平均は0.9万人減

・建設 ±0万人<前月は1.5万人減と2ヵ月連続で減少、3ヵ月平均は0.7万人減

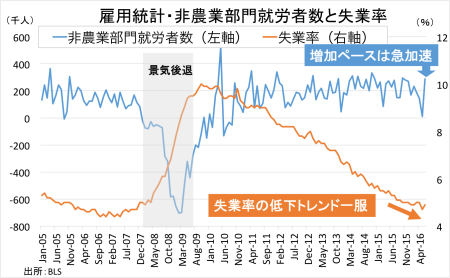

6月NFP、雇用ペースは急回復。

(作成:My Big Apple NY)

平均時給は前月比0.1%上昇の25.59ドル(約2600円)となり、市場予想並びに前月の0.2%以下にとどまった。前年比は2.6%の上昇となり、前月の2.5%を超え2009年7月以来の力強さをみせた。

週当たりの平均労働時間は34.4時間と、市場予想に並び前月通りだった。5ヵ月連続となる。財生産業の平均労働時間は3ヵ月連続で、40.3時間。2007年以来の高水準に並んだ2014年11月の41.1時間から、乖離を維持している。

失業率は4.9%となり、市場予想の4.8%を上回った。リーマン・ショック以前にあたる2007年11月以来の水準へ急低下した前月の4.7%を超えている。6月米連邦公開市場委員会(FOMC)メンバーによる2016年見通しに並んだ。マーケットが注目する労働参加率は62.7%と、前月の62.6%から改善。なお、2015年9〜10月は62.4%と1977年9月以来の低水準だった。

失業者数は前月比34.7万人増となり、前月の48.4万人減から増加に転じた。雇用者数は6.7万人増で、前月の2.6万人減から増加に反転。失業者の増加が雇用者を上回り、労働参加率の上昇と合わせ失業率を押し上げた。就業率は59.6%と、過去2ヵ月間の59.7%から低下。金融危機以前の水準以下が続く。

経済的要因でパートタイム労働を余儀なくされている不完全失業率は過去2ヵ月間の9.7%を経て、9.6%と金融危機前にあたる2008年4月以来の最低を示す。失業期間の中央値は10.7週となり、前月の11.4週から短期化し年初来で最低を更新した。平均失業期間は27.7週へ切り返し、2009年9月以来で最短だった26.7週から延びた。27週以上にわたる失業者の割合も25.8%と、2009年3月以来の水準に低下した前月の25.1%を上回った。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比0.4%増の1億2359万人と3ヵ月ぶりに増加した。パートタイムは2.8%減の2745万人と、4ヵ月連続で減少。増減数ではフルタイムが45.1万人増、パートタイムは49.1万人減となる。

総労働投入時間(民間雇用者数×週平均労働時間)は週平均労働時間が34.4時間が続いたとはいえ雇用が大幅増だったため、前月比で若干の上昇と3ヵ月ぶりにプラスへ転じた。労働時間が延びなかった割に平均賃金が堅調で、労働所得(総労働投入時間×時間当たり賃金)は、5月に続き前月比0.2%上昇した。

イエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、かつ「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-○

今回は9.6%と、過去2ヵ月間の9.7%から改善。2008年4月以来の低水準を示す。不完全失業者数も前月比9.1%減の584.3万人だった。

2)長期失業者 採点-×

失業期間が6ヵ月以上の割合は全体のうち25.8%と、2009年3月以来で最低を更新した前月の25.1%から上昇。平均失業期間は27.7週へ戻し、2009年9月以来の低水準だった26.7週から延びた。6ヵ月以上の失業者数は前月比5.0%増の197.9万人と直近で最低を更新した前月の188.5万人を上回った。

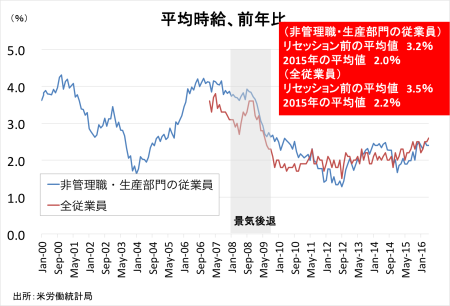

3)賃金 採点-△

今回は前月比0.1%上昇にとどまったとはいえ前年比は2.6%上昇、1月や4月、さらに2015年12月の2.5%を超え2009年7月以来の高水準を達成した。週当たりの平均賃金は、前年同月比2.3%上昇の880.98ドル(約8万8000円)と、前月の2.2%を上回る。生産労働者・非管理職は前月比0.2%上昇の21.51ドル(約2200円)円で、前年比は5月に続き2.4%上昇。週当たりの平均賃金も5月と同じく前年同月比2.4%上昇となり、722.74ドル(約7万2000円)だった。5月に続き、管理職を含めた全体の伸び以下にとどまる。

非管理職・生産労働者の平均時給、管理職を含む全体の伸びとほぼ整合的。

(作成:My Big Apple NY)

4)労働参加率 採点-△

今回は62.7%となり、前月の62.6%から上昇。1977年9月以来の低水準だった2015年9−10月の62.4%から一歩遠ざかった。軍人を除く労働人口は0.3%増の1億5880万人と、3ヵ月ぶりに増加した。労働人口の減少を受けて、非労働人口は0.2%減の9452万人と3ヵ月ぶりに減少。労働参加率の上昇に合わせ、労働力が市場に戻ってきた様子が伺える。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番のジョン・ヒルゼンラス記者の署名による「雇用統計で、9月利上げの可能性高まる(Hilsenrath Analysis: June Jobs Report Raises Chances of Fed Rate Increase in September)」と題した記事を配信。米6月雇用統計で雇用減速への不安が後退し、9月20〜21日開催のFOMCで追加利上げを行う可能性があると伝えた。

FF先物市場をみると、利上げ観測はそれほど高まっていない。9月利上げ織り込み度は前日のゼロ%から上昇したとはいえ、わずか5.9%だ。利下げ織り込み度も1.1%と、前日の3.6%から低下したものの未だゼロに至らない。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「FOMC参加者を安堵させただろう」と振り返りつつ「7月の利上げはない」と見込む。9月利上げに対しても「障害は依然として高い」と指摘、経済指標全てが上向かなければ難しいと結んだ。

BNPパリバのポール・モーティマー・リー米国担当主席エコノミストは、米6月雇用統計・NFPの急増を受けながら長期景気回復の影響で就業者数は下半期に13.0万人増への鈍化が見込まれるため「2017年まで据え置き」との予想を維持した。

——米6月雇用統計・NFPは力強い回復を果たしました。NFP自体は最大限の雇用に近づくなか、2009年6月に景気後退が終焉を迎えてから7年に及ぶ景気回復を経て今後は鈍化する傾向が高い。WSJ紙は14.5万人増、他ならぬイエレンFRB議長は「10万人程度」と発言していました。賃金の伸びや不完全失業者をみても、労働市場はいいところまで回復したように解釈できます。

問題は、なぜ5月に雇用の伸びがあれほど落ち込んだのか。以下の要因が考えられます。

1)共和党の米大統領予備選にてテッド・クルーズ候補とジョン・ケーシック候補が撤退を表明、トランプ米大統領誕生の可能性が浮上

2)1〜3月期決算が一巡し業績リセッションが鮮明に、企業の採用意欲が低下

3)セントルイス連銀総裁やサンフランシスコ連銀総裁などFOMC高官の発言や4月FOMC議事録により、6月利上げ警戒感が台頭

仮に1)が最大の要因なら6月に大幅回復した理由が説明できませんから、この可能性は低いでしょう。筆者としては、2)と3)を押したい。業績改善を確認できないのであれば、雇用を増加させられませんよね。業績不振に加え、3)の利上げは資金調達にも影響を及ぼし銀行を除く企業にとって悪材料でしかない。6月利上げ観測の高まりを受け、ドル高トレンドが再燃していたことも事実です。ただし6月に入って米5月雇用統計の減速を背景に利上げ警戒が後退し実際に据え置きを決定、英国民投票でBREXITを選択するまでドル高が緩和しました。

逆に言えばBREXITを軸としたドル高が鮮明となり、かつ米利上げ観測が再び台頭すれば企業が採用を見送る可能性を高める。ファンダメンタルズ上では雇用が鈍化してもおかしくないという事情を加味すれば、今回のNFP大幅増加はホリデー商戦という特殊要因で急増する年末を除き最後のグッドニュースとなりかねません。

(カバー写真:The Edge Foundation/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年7月9日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。