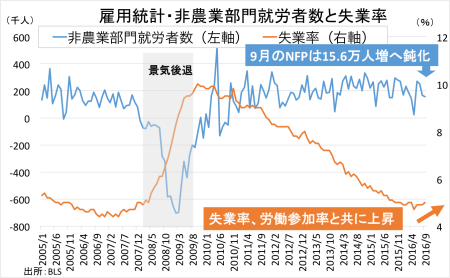

米9月雇用統計・非農業部門就労者数(NFP)は前月比15.6万人増と、市場予想の17.2万人増を下回った。前月の16.7万人増(15.1万人増から下方修正)にも届かず、4ヵ月ぶりの低水準。過去2ヵ月分は0.7万人の下方修正(7月分が27.5万人増→25.2万人増、8月分は15.1万人増→16.7万人増)となる。7〜9 月期平均は19.2万人増となり、2015年平均の22.9万人増を下回った。年初来も17.8万人増と、2015年のペースに及ばない。

NFPの内訳をみると、民間就労者数が前月比16.7万人増と市場予想の17.0万人増を下回った。8月の14.4万人増(12.6万人増から上方修正)に届かず、4ヵ月ぶりの低水準を示す。民間サービス業が15.7万人増と、前月の16.9万人増(15.0万人増から上方修正)以下に。セクター別動向では専門・サービスがトップで、前月の4位から急伸した。次いで前月首位で上位常連の教育/健康、3位は米9月チャレンジャー人員削減予定数と同時に発表される採用予定数で明らかになった通りホリデー商戦前の臨時雇用を反映したのか小売が入った。

(サービスの主な内訳)

・専門サービス 6.7万人増>前月は3.1万人増、3ヵ月平均は6.1万人増

(そのうち、派遣は2.3万人増<前月は0.1万人減、3ヵ月平均は1.3万人増)

・教育/健康 2.9万人増<前月は5.7万人増、3ヵ月平均は4.3万人増

(そのうち、ヘルスケア/社会福祉は2.2万人増<前月は4.5万人増、3ヵ月平均は4.0万人増)

・小売 2.2万人増>前月は2.1万人増、3ヵ月平均は1.9万人増

・娯楽/宿泊 1.5万人増<前月は2.1万人増、3ヵ月平均は2.4万人増

(そのうち食品サービスは3.0万人増、2015年平均に並ぶ)

・その他サービス 1.5万人増>前月は0.8万人増、3ヵ月平均は0.9万人増

・卸売 0.4万人増>前月0.1万人増、3ヵ月平均は0.2万人増

・金融 0.6万人増<前月は1.3万人増、3ヵ月平均は1.2万人増

・情報 0.1万人増>前月は0.4万人減、3ヵ月平均は0.3万人増

・公益 ±0万減>前月は0.1万人減、3ヵ月平均は0.7万人増

・輸送/倉庫 0.9万人減<前月は1.9万人増、3ヵ月平均は0.7万人増

・政府 1.1万人減<前月は2.3万人増、3ヵ月平均は1.4万人増

財生産業は1.0万人増と、前月の2.5万人減(2.4万人減から下方修正)から改善した。米9月ISM製造業景況指数が分岐点を回復し雇用も50乗せを視野に入れたが、製造業が足を引っ張っている。建設は増加に転じ、米9月チャレンジャー人員削減予定数と足並みをそろえ、鉱業は前月の減少から横ばいに転じた。

(財生産業の内訳)

・建設 2.3万人増<前月は0.5万人減、3ヵ月平均は1.1万人増

・鉱業/伐採 ±0万人、減少トレンドを脱却(石油・ガス採掘は200人の増加と減少基調にサヨナラ)>前月は0.4万人減、3ヵ月平均は0.3万人減

・製造業 1.3万人減>前月は1.6万人減、3ヵ月平均は0.9万人減

NFPは、4ヵ月ぶりの低水準。

(作成:My Big Apple NY)

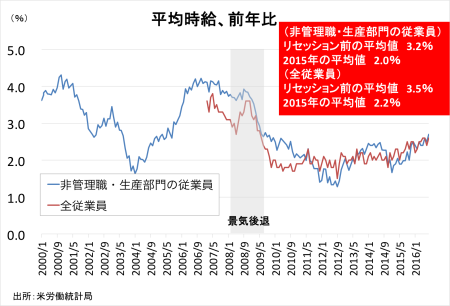

平均時給は前月比0.2%上昇の25.79ドル(約2660円)と前月の0.1%を超えつつ、市場予想の0.3%には届かなかった。しかし前年比では8月の2.4%を超え、2.6%上昇し2009年7月以来の力強さを遂げた6〜7月に並ぶ。

週当たりの平均労働時間は34.4時間と、市場予想に並んだ。前月の34.3時間から改善し、7月まで6ヵ月続いた水準へ戻している。財部門(製造業、鉱業、建設)の平均労働時間は前月の40.1時間から、40.2時間へ延びた。2007年以来の高水準に並んだ2014年11月の41.1時間から、乖離を広げつつある。

失業率は6〜8月までの4.9%から、5.0%へ上昇した。リーマン・ショック以前にあたる2007年11月以来の水準へ急低下した5月の4.7%で改善がピークを迎えた可能性を示す。9月米連邦公開市場委員会(FOMC)メンバーによる2016年見通しを超えた水準も保った。失業率の上昇は、マーケットが注目する労働参加率は62.9%と、7〜8月の62.8%を超え6ヵ月ぶりの高水準だったことが大きい。なお、2015年9〜10月は62.4%と1977年9月以来の低水準だった。

失業者数は前月比9.0万人増となり、前月の7.9万人増を含め2ヵ月連続で増加した。雇用者数は35.4万人増と4ヵ月連続で増加し、前月の9.7万人増からも加速。しかし失業者も増加したため、失業率の上昇につながった。 就業率は7〜8月の59.7%から59.8%ながら、金融危機以前の水準を下回ったままだ。

経済的要因でパートタイム労働を余儀なくされている不完全失業率は3ヵ月連続で9.7%となり、金融危機前にあたる2008年4月以来の最低だった前月の9.6%を上回る水準を保つ。失業期間の中央値は11.2週と7月の11.6週以下ながら、年初来で最低だった6月の10.7週を超えたままだ。平均失業期間は前週の27.6週を下回り27.5週間となった一方、2009年9月以来で最短だった5月の26.7週超えを維持。27週以上にわたる失業者の割合は24.9%と8月の26.1%から改善しつつ、2009年3月以来の低水準を示した。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比微減の1億2430万人と4ヵ月ぶりに減少した。パートタイムは1.6%増の2764万人と、前月の減少分を相殺。増減数ではフルタイムが0.5万人減、パートタイムは43.0万人増となる。

総労働投入時間(民間雇用者数×週平均労働時間)は民間雇用者数が前月を上回り、週平均労働時間も34.4時間と34.3時間から延びたため、前月比で0.4%上昇し前月の低下分を相殺した。さらに平均賃金の伸びが加速したため、労働所得(総労働投入時間×時間当たり賃金)は、前月比0.5%上昇し前月の0.1%の低下を補って余りある水準を遂げた。

イエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、かつ「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-×

今回は9.7%と7〜8月と変わらず、2008年4月以来の低水準を示した6月の9.6%を上回った水準を保つ。不完全失業者数は前月比3.6%減の589.4万人と3ヵ月ぶりに減少した。

2)長期失業者 採点-○

失業期間が6ヵ月以上の割合は全体のうち24.9%と8月の26.1%から改善したものの、 2009年3月以来で最低を更新した5月の25.1%から上昇したままだ。平均失業期間は27.5週と8月の27.6週以下ながら、 2009年9月以来の低水準だった5月の26.7週からも延びた。6ヵ月以上の失業者数は前月比01.6%減の197.4万人と2ヵ月連続で減少、直近で最低を更新した5月の188.5万人を4ヵ月連続で上回る。

3)賃金 採点-○

今回は前月比0.2%上昇し8月の0.1%を超えた。前年比も2.6%上昇し、6〜7月に記録した2009年7月以来の伸びに等しい。週当たりの平均賃金は、前年同月比2.3%上昇の887.18ドル(約9万1400円)と、8月の1.5%を超え6〜7月の水準を回復している。生産労働者・非管理職の平均時給は前月比0.2%上昇の21.68ドル(約2200円)円で、前年比は2.7%上昇し2009年11月以来の高水準を達成。週当たりの平均賃金は前年同月比2.0%上昇となり、726.28ドル(約7万4800円)だった。管理職を含めた全体、並びに非管理職・生産労働者の賃金の伸びはいずれも加速した格好だ。

平均時給、2015年平均からは加速も金融危機前の3%台にまだ距離を残す。

(作成:My Big Apple NY)

4)労働参加率 採点-○

今回は62.9%となり、7〜8月と変わらず。1977年9月以来の低水準だった2015年9〜10月の62.4%を上回った水準を継続しつつ、金融危機以前の水準66%台は遠い。 軍人を除く労働人口は0.3%増(44.4万人増)の1億5991万人と、4ヵ月連続で増加。非労働人口は0.1%減の9418万人と減少に反転。労働参加率が上昇しなかったように、労働市場へ回帰する流れがみられる。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番で知られるジョン・ヒルゼンラス記者の署名による「軟調な雇用統計で利上げ観測は後退(Hilsenrath: Jobs Data Ensures No Fed Rate Increase in November)」と題した記事を配信。11月利上げの可能性は消えたと指摘しつつ、12月利上げも確実ではないと伝える。

FF先物市場をみると、利上げ観測の後退を示す。11月利上げ織り込み度はNY時間午前11時30分頃に10.3%と、前日の14.5%から低下。逆に12月利上げ織り込み度は、前日の55%から63%に上昇した。

JPモルガンのマイケル・フェローリ米主席エコノミストは、NFPが鈍化した失業率が上昇したとはいえ「労働参加率や平均賃金は上向いた」と評価する。NFPをめぐっては、これまでの20万人増ペースから15万人増ペースへ変化を遂げつつあり「完全雇用へ近づく過程で10万人増へシフトしてもおかしくない」とも指摘。ただし労働市場は持続的な拡大基調にあるとの考えを示し、「米10〜12月期国内総生産(GDP)が2.0%超えるとの見方に整合的」だという。イエレンFRB議長は9月FOMC後の記者会見で、経済がモメンタムを失っていなければ利上げを行う示唆を与えていただけに「12月FOMCを前に発表される3つの雇用統計のうち、少なくとも1つはハードルを乗り越えた」と判断。12月利上げの予想を維持した。

——米9月雇用統計・NFPを受けダウは一時100ドル安を示しましたが、FOMCで投票権を持つクリーブランド連銀のメスター総裁が米9月雇用統計を「堅調(solid)」と振り返りFedの見通しに沿うと表明したほか、フィッシャーFRB副議長が「ゴルディロックスに近い数字」と評価した影響と考えれます。要はshow must go on、追加利上げの幕開けが近いとの示唆を与えたようなものですから。

NFPの鈍化については、既に複数のFOMC関係者から完全雇用に接近する事情を配慮して以下のような見立てを早々に打ち出していましたよね。

イエレンFRB議長→「10万人増」

クリーブランド連銀のメスター総裁(投票権あり)→「7.5万〜12万人増」

ダラス連銀のカプラン総裁(投票権なし)→「8万〜12.5万人増」

追加利上げへ前進するFedがもたらすのは、ドル高と金利上昇です。足元回復の兆しをみせる企業の設備投資や輸出動向を腰折れさせないよう、Fedは舵取りできるのでしょうか。ひとまず、韓進海運の破綻がもたらした混乱を経てホリデー商戦の雇用が利上げの起爆剤となるか米10月雇用統計を見届けなければなりません。

(カバー写真:Several seconds/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月8日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。