9月20~21日開催の米連邦公開市場委員会(FOMC)議事録は、タカ派寄りの声明文と歩調を合わせ年内利上げに前向きな姿勢を明らかにしました。利上げ見送りを支持したFOMC参加者は「きわどい判断」であり、複数の参加者は利上げ時期が「比較的近い」との見方を表明。イエレンFRB議長のジャクソン・ホール講演に沿い概して利上げの「根拠が強まった」との認識で一致しつつ、雇用と物価の指標を見極めるべきとの立場から据え置きを決定していました。ほぼ予想の範囲内で、FF織り込み度は11~12月ともに大きく変化していません。以下は、FOMC議事録の詳細。

▽利上げをめぐる協議

・参加者は概して利上げへの根拠が強まったと判断。

・複数の参加者は、今回の決定が「きわどい判断だった」とみなす。

・ただし、労働市場とインフレには未だ幾分の余剰があるため目標以下の水準で推移しており、多くの参加者(a majority of members)は最大限の雇用とインフレ2%の目標達成まで進展を見極める必要があると認識。

・今回の会合で利上げすべきか労働指標とインフレ動向のさらなる結果を待つべきか、存分に議論した。

・2人(a couple of)の参加者は、利下げより利上げ余地が広いなかで慎重な姿勢が保証されるとの考えを示す。

・3人の参加者は、今回の会合で利上げを主張(カンザスシティ連銀のジョージ総裁、クリーブランド連銀のメスター総裁、ボストン連銀のローゼングレン総裁か)。利上げを先送りすれば失業率が向こう数年間で長期的に適切な水準から下振れし、急速な利上げが必要になると指摘。

・2人の参加者は、利上げを一段と先延ばしにした場合に信用を損なうと懸念。

・利上げには労働市場、インフレ、金融市場、海外の動向への評価が考慮される。

・委員会は経済活動の拡大ペースがゆるやかな利上げを促すにとどまると予想、長期的に金利は低水準にとどまる見通し。

・ただし利上げは経済指標次第で、複数の参加者は経済指標が好転すれば比較的早いタイミングでの利上げが適切と判断。3段落目に追加した「利上げへの根拠が強まった」とする文言はこうした見解を反映する。同文言に対し、何人かの参加者は利上げには経済指標での証拠固めより時間的に早いタイミングで利上げするとの意味に取り違えられる懸念を指摘。

▽経済動向

・個人消費は前期と比較し、7~9月期に幾分鈍化。

・下半期の経済成長は、企業の固定投資(設備投資にあたる機器投資、構築物投資)や在庫投資の回復を軸に加速へ。

・石油リグ稼働数の増加は、企業投資に明るい兆しを与える。

・住宅投資の低迷は、在庫ひっ迫が影響。

・製造業はまちまちも、全体的にほぼ横ばい。

・多くの参加者(a majority of members)は委員会が最大限の雇用とインフレ目標値2%への達成に向けた進展を注視すべきと判断。前回の「ほぼ全員が『最大限の雇用』に到達しつつある、あるいは既に到達したと認識」から変更。

・雇用統計の非農業部門就労者数(NFP)は鈍化したものの、年初来の月平均はほとんどのFOMC参加者予想を超え、経済活動は長期的な成長トレンドに沿うペースで拡大が見込まれる。

・複数(several)の参加者は、(ベビーブーマーの引退という構造要因に直面しつつ)2015年後半からの労働参加率あるいは就業率の上昇を好感。

・失業率は年初から変化に乏しくFOMC参加者の間で労働市場の“たるみ”について見解分かれる。ただし2017年から2年間はゆるやかな低下を予想。

・失業率は今後さらに低下する可能性を議論、多くの参加者は下振れを予想した上で向こう数年間の利上げを適切と判断。

・何人か(a few)の参加者は過去に失業率が長期的予想を大幅に下回った過去を取り上げ、その後の利上げにより景気後退に陥り失業率の急伸につながったと指摘。

・複数の参加者は過去の経験は意味があると認識、利上げを先送りし過ぎた場合には経済成長にリスクをもたらし、失業率を急進させるとの見方。ただし数人(some)は過去の経験は低成長期にあまり参考とはならないと判断。

・ここ数年での労働参加率の上昇は、失業率が一段と低下する可能性を示唆。

・数人の参加者は、労働参加率の上昇を受けさらに伸びしろがあると認識。

・複数の参加者は物価そのものの上昇圧力が乏しいと判断、労働資源の活動度合に対しインフレへの感応度が低く、インフレ見通しが下方向に移り、経済自体に余剰がある可能性を指摘。

・ミシガン大学消費者信頼感指数のインフレ5~10年先見通しは8月に2.5%と過去最低を更新したが、2人(couple of)の参加者はインフレ上昇を見込んだ回答者の減少を理由に挙げる。

・全体的に経済指標ベースのインフレ見通しは安定的で、多くの参加者はCPIとの乖離は家賃や医療コストなど比重の違いが背景と指摘。

・スタッフは失業率につき年内ほぼ横ばいを予想、2019年にかけ低下を予想。

・スタッフは、引き続きGDPに下振れリスクがあるとし海外動向を指摘。

・スタッフは原油先物や食料品価格の回復を支えに物価上昇を見込むものの、インフレは2009年に至っても目標値2%に届かないと予想。

▽海外動向、金融市場

・金融市場のボラティリティは全体的に低かったものの、FOMC開催前の数週間で米国や各国の金融政策で起こり得る潜在的な変化をにらみボラが上昇した。

・金融市場は幾分改善したが、米国以外の経済が抑制的でインフレも低水準あり下振れリスクをもたらしかねない。

・MMFの規制強化は短期金利の上昇を促すも、非金融機関の資金調達コストへの影響は限定的で金融市場全体を圧迫する恐れはほとんどなしと判断。

・何人かの参加者は低金利の長期化が非金融機関の企業における借入を拡大させたとの見解を表明。

・1人の参加者は、年金など将来支払いの義務を持つ投資家が低金利の長期化を背景に貯蓄へ向かい、経済成長の低迷と均衡実質金利の低下を促したと指摘。

・スタッフの分析では商業不動産の環境が緩和的との分析が出ていたものの、FOMC参加者からは「割高にある」との認識はみられず。

・BREXITは経済活動をそれほど押し下げず、ただ不透明要因として残る。

ウォールストリート・ジャーナル(WSJ)紙は、デビッド・ハリソン記者による「FOMC議事録、利上げが比較的近いと予想を示す(Fed Minutes Show Officials Expect to Raise Rates ‘Relatively Soon’)」と題した記事を配信。利上げをめぐって紛糾したものの、利上げへの地均しを行ったと伝えている。

JPモルガンのマイケル・フェローリ米主席エコノミストは、議事録を受け「タカ派寄りだった声明文と整合的」と振り返る。比較的早期の利上げを主張する参加者が複数見られた事情もあり、「短期的な見通しに向け形成されつつあるコンセンサスは、12月利上げに沿う」との見解を寄せた。利上げを後ろ倒しにした場合“信頼が損なわれる”との懸念が珍しく反映されたほか、低金利が与える年金運用への弊害も指摘していたことも、同エコノミストの12月利上げ予想を補強したという。

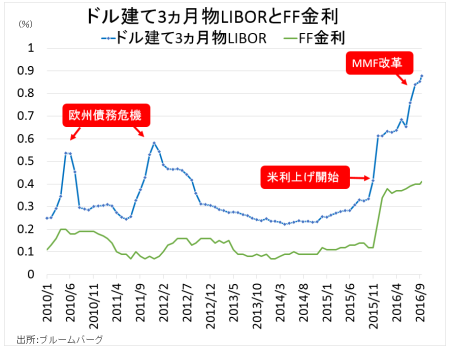

――筆者は10月14日に導入されるMMFの規制変更、それに伴うロンドン銀行間取引金利(LIBOR)の上昇とドル高をめぐる見方に注目していました。規制変更には、まず機関投資家向けのプライムMMF(民間の短期証券が対象)並びに非課税MMF(地方債が対象)に対し1口=純資産価値1ドルとする元本保証の廃止が含まれます。また、政府債MMF(国債、政府機関債などが対象)を除き個人投資家と合わせ一定の条件を満たさない場合の解約手数料徴収、並びに解約一時停止などを盛り込みました。FOMC議事録では、こうしたMMF改革の「影響は限定的」と一蹴。金融市場で引き締め効果が及んだにも関わらず、利上げの道筋は変わらないもようです。

機関投資家のプライム/非課税MMFを対象に元本保証が廃止となり資金が流出、米国が利上げせずともLIBORは余波を受け急伸。

(作成:My Big Apple NY)

リーマン・ブラザーズのCPを含んだためbreak the buck=元本保証割れに陥ったリザーブ・プライマリー・ファンドの反省から、こうした規制が導入されました。いずれにしても、FOMC議事録で明らかになった通り、次回利上げは米大統領選を終えた12月13~14日の会合が本命視されます。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月13日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。