きのうの記事では炭素税と国境調整税を一緒に説明してわかりにくくなったので、後者をきちんと説明しよう。トランプの「メキシコに対する35%の関税」というのは時代錯誤の保護主義だが、共和党の「国境調整税」はそれとは別である。

共和党の税制改革案は、正確には目的地キャッシュフロー税(Destination-Based Cash Flow Tax)と呼ばれる法人税の改革で、ブッシュ政権のころから提案されている。共和党系シンクタンクによると、その内容は次の5つである:

- 法人税率を20%に下げ、付加価値に課税する

- 減価償却を廃止し、投資はすべて経費として控除する

- 海外の利益には課税しない

- 支払い金利は経費として控除しない

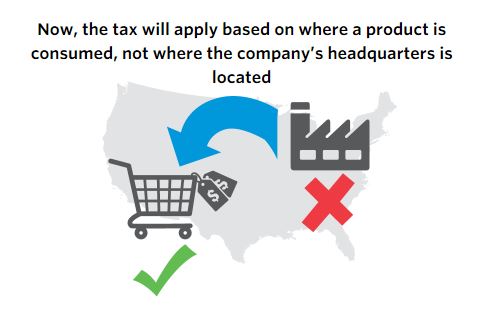

- 税率は国境調整する

DBCFTの最大のねらいは法人所得税の廃止で、国境だけで課税するのではなく、すべての企業のキャッシュフローに課税する。アメリカの法人所得税は35%と高く、その一方で連邦レベルの消費税がない。このため税制のゆがみが大きく、資本の海外逃避が起こりやすい。DBCFTは、こうしたバイアスを是正して、生産地に中立な税制にしようというものだ。

たとえばヨーロッパの付加価値税(VAT)や日本の消費税は輸出品には免税されるので、トヨタの車は国内より8%安いコストでアメリカに輸出できる。この原因は生産地で課税するため消費地で税率をコントロールできないことなので、世界中どこで生産された商品も、消費地で課税するのだ。これはVATのような多段階課税をグローバルにやるものだ。

もう一つの重要な改革は、企業の利益ではなくキャッシュフローに課税する考え方だ。法人所得は帳簿上の利益なので、操作しやすい。日本の法人の7割は赤字で、個人事業主の大部分は経費を過大に計上している。大企業は法人税の低い台湾やシンガポールに工場を移転しているが、DBCFTになると、そういう法人税の「さや取り」はできなくなる。輸入のときすべて課税されるからだ。

特に重要なのは、減価償却と金利控除の廃止だ。投資のキャッシュフローは一挙に生じるが、減価償却ではそれを期間配分して課税するので、企業の利益を大きく左右する。税務当局の裁量も大きく、租税特別措置のほとんどは償却を大きく認めて税額を減らすものだ。共和党の改革案では、租税特別措置も原則として廃止する。

今の法人税では支払い金利を経費として控除できるが、配当は控除できないので、企業は株式より負債で資金を調達するバイアスをもつ。これは法人税が企業と株主に二重課税しているためなので、それをキャッシュフローに統一し、支払い金利を損金算入しない。これによって銀行貸し出しは減るが、株式市場は活発になるだろう。

このようにDBCFTは基本的に法人税の改革であり、国境調整はそれに付随して出てくるものだ。VATと同じくキャッシュフローが発生した国で課税し、輸出する場合には国内で課税した税を払い戻す。このルールで世界が統一されれば、すべて生産地で課税されたときと同じなので、理論的には貿易収支に中立だ。

ただし輸入に課税して輸出に補助金を出すので、過渡的には為替レートが変動して国際競争力を調整するだろう。フェルドシュタインの説明では「20%の国境調整税は投資や貯蓄のいずれをも変化させないから、貿易収支は変化しない。その代わりに他通貨に対して25%のドル高が起こり、輸入関税と輸出補助金を相殺する」という。

ここがむずかしいところで、国境調整をキャンセルするまで為替レートが動くのか、どれぐらい時間がかかるのかは、やってみないとわからない。短期的には輸入品を売る流通業や原油を輸入する石油産業が大きな打撃をこうむるので、反対している。

DBCFTは課税ベースを変えるだけなので生産性には影響しないが、アメリカの法人所得税がゼロになったら、海外に逃避した企業が戻って来るだけでなく、世界中からアメリカに投資が集中するだろう。これはアメリカをタックスヘイブンにしようという大胆な改革だ。

これに対して輸入品の多い流通業者は強く反対し、民主党も「大企業優遇税制だ」と反対しているが、クルーグマンは「DBCFTは貿易の問題ではない」と賛成している。トランプ大統領は「複雑すぎる」という理由で反対しているというが、これは逆である。DBCFTは、抜け穴だらけで不公正な法人税を劇的に簡素化し、投資を促進するのだ。