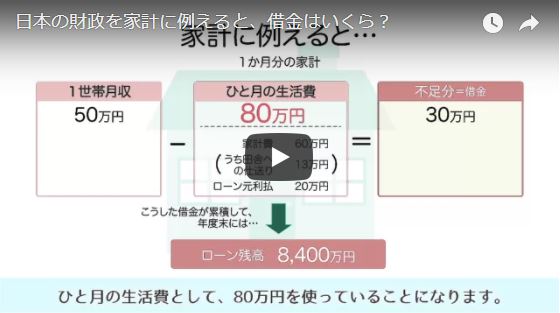

世の中には、いつまでも古いウソを信じている人がいます。日経新聞も本紙は財政タカ派ですが、「大機小機」というコラムでは、外部の評論家が財務省の上のようなPRを批判して、こんなことを書いています。

端的に言ってこの比喩は間違いだ。国と家計は異なる。家計は徴税できないが国はできる。通貨発行権という形の徴税権もある。財務省は借金を減らそうと増税を好むから、この間違いは議論を混乱させる。

財務省の話も正確とはいえませんが、このコラムよりましです。国と家計は本質的に同じなのです。国に徴税権があるのと同じように、家計にはお父さんの稼ぎがあります。借金できないと、稼いだ範囲でしかお金を使うことはできません。では借金できるとしたらどうでしょうか?

国の借金は借り換えで返せるかぎり、いくらでも続けられます。家計の借金も借り換えできれば、いくらでも続けられます。銀行から借りられなくなったら、サラ金から借りて返せばいいのです。サラ金の金利は銀行より高いでしょうが、それも永遠に借り換えできるなら問題ありません。

家計の借金はサラ金が貸してくれなくなったら終わりですが、国も同じです。国債というのは国の借金の証文ですから、それが売れなくなると借金は続けられません。これを徴税で返すには、いま国の借金は1100兆円ですから、将来1100兆円以上の増税をしないといけません。消費税1%を2兆円とすると、550%の増税です。日本の政府債務は、もう徴税権が担保になるようなレベルではないのです。

増税しないで借金を先送りしても、日銀が国債を買ってくれるので大丈夫、という人がいます。それがほんとだったら、日銀がお札をどんどん発行して国債をぜんぶ買えば、徴税の必要もありません。国債の金利(長期金利)がゼロだったら、国債を日銀がどんどん買っても、ゼロ金利の国債をゼロ金利の日銀券に交換しているだけで、何も起こりません(効果もありません)。しかし金利が上がったらどうなるんでしょうか?

もし日銀のインフレ目標が実現して物価が2%上がると投資家が信じたら、長期金利は2%以上になるので(同じことですが)国債の値段は下がり、日銀のもっている450兆円の国債には50兆円ぐらい評価損が出ます。民間の銀行も同じぐらい評価損を抱えるので、債務超過(借金が資産より大きい)になってつぶれ、国の借金も続けられなくなります。

日本でも1998年に、同じことが起こりました。銀行がつぶれることより深刻なのは、お金を借りられなくなった会社がたくさんつぶれたことです。98年の自殺率は、前の年より35%もふえたのです。国がお金を借りられなくなると、問題ははるかに重大です。大不況で増税なんかできないので、年金や生活保護がカットされるかもしれません。

要するに国も家計も同じで、お金を借り換えることができれば借金はいくらでも続けられるが、借りられなくなったら終わりなのです。よい子のみなさんでもわかる簡単な話ですが、いまだに大人がわからないのは困ったものです。